Las 'otras' claves de la compra de Whatsapp

De la operación entre Facebook y Whatsapp parece que sólo importan los costes y se dejan de lado aspectos socioeconómicos y de identificación del futuro inmediato. Cierto que son 19.000 millones de dólares lo que le ha costado a Facebook hacerse con Whatsapp. Durante el Barcelona World Congress es bien seguro que Mark Zuckerberg cierre el acuerdo con Jan Koum lo que, por cierto, convertirá a la capital catalana no sólo en el ‘centro del universo conocido’, de la telefonía móvil y de los datos sino también de los negocios digitales y en red. (Que cada uno se lo tome con el tono que considere, todos valdrían).

Pero, ¿qué significa este acuerdo? Es importante destacar que el máximo responsable de Whatsapp, Koum, ha dicho ya que esta operación no hubiera sido posible si su compañía hubiera tenido que renunciar a sus principios básicos de libertad, visión y modelo de negocio. Eso puede marcar determinantemente lo trascendental de la cuestión.

Para entender realmente de lo que hablamos debemos abandonar los patrones de análisis económico tradicional como ‘beneficios’, ‘ebitda’ o facturación respecto a usos. En este caso y sin que sirva de precedente en este blog, lo que vamos a analizar es la grandiosidad de las cifras de uso.

Que los servicios de mensajería instantánea a través del móvil están de moda y son objeto de deseo es algo que llevamos comentando meses. El último movimiento en este sentido confirma la teoría.

La retórica habitual de la bolsa y de los noticiarios económicos no sirven hoy. Todo el mundo se olvida hoy de que el gigante de Internet Rakuten, conocido sobre todo por su tienda online de compraventa de todo tipo de productos, se hizo con el servicio de mensajería y de llamadas sobre voz IP Viber. Pagaron 900 millones de dólares a fin de plantar cara a Amazon por ejemplo. La guerra es más que económica, es social y de control de usuarios sino no se entenderían algunas cifras. ¿Influencia, datos y gestión social por encima de beneficio y facturación? Viber tiene una base de 300 millones de usuarios registrados en todo el mundo, mientras que Rakuten está presente en 40 países y espera a convertirse en el principal proveedor de servicios en Internet en el mundo, pero para ello, ahora, necesita el permiso del todopoderoso Amazon. Ya se verá.

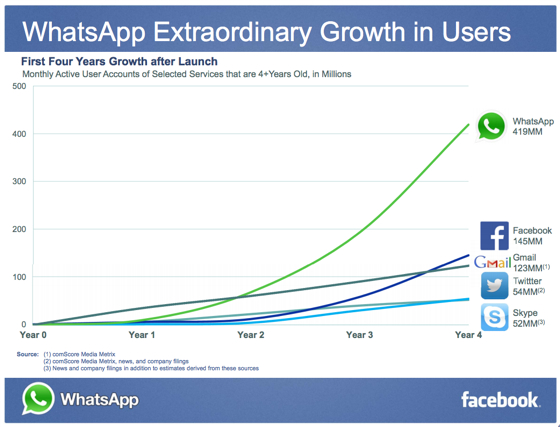

Pero volvamos a lo que nos ocupa hoy. Hablamos de una empresa que tiene 1.200 millones de usuarios consumiendo publicidad todos los días de manera casi imperceptible para ellos y de otra que tiene más de 400 millones de clientes pagando una cuota ridícula anual por enviar mensajes. Sumados son una verdadera e inédita mole de datos y posibilidades. Jamás, la humanidad, estuvo en esas cifras bajo un paraguas del mismo tono y textura.

Lo miremos por donde lo miremos esto es lo más grande que hemos vivido a nivel corporativo en el mundo en cuanto a la influencia sobre el número de personas se refiere. Otra cosa serán las cifras económicas tradicionales que utilicen y sus expectativas. Como hemos visto últimamente, esas maneras de medir, ya no sirven siempre, hay otros factores que influyen en el atractivo de una empresa. Por ejemplo que hacen con el dinero y como determinan los ritmos vitales de otras miles de empresas que dependen de estas. ¿Quién duda en estos momentos que Facebook no influye en la toma de decisiones de centenares de multinacionales? ¿Quién puede dudar de que Whatsapp ahora determina muchísimas dinámicas comerciales de medios de comunicación? Pues eso.

Whatsapp se llevó por delante todas las operadoras de SMS del mundo en apenas dos años. Así, sin miramientos. Ahora todas ofrecen ese servicio prácticamente gratis. Era posible.

No me importa tanto el porque ‘ellos’ han llegado a ese acuerdo como lo que ‘nosotros’ vamos a lograr con ello. La Nueva Economía también se los llevará por delante si la decisión ha sido demasiado privada o pretende ser exclusivamente para el beneficio de esas compañías y olvidan que este mundo quita y pone reyes a una velocidad brutal si algo no es para el bien común.

Si lo han hecho por una u otra razón ya se verá pero lo que realmente importa es que Facebook se ha unido al enemigo, lo ha hecho para reforzar algo que buscan hace tiempo y que tiene que ver con la mensajería instantánea. Han descubierto que tener más mil millones de usuarios no garantiza dominar todo lo que se te ponga en la cabeza ‘obligando’ a tus usuarios a usarlo.

Facebook nota que pierde usuarios por las bandas, entre los que buscan comunicar rápido y privadamente y tras el fracaso por adquirir Snapchat se lanzaron a por la que domina el mercado. Esta operación, para mí responde a claros intereses de permanencia y de trascender a título puramente de negocios, pero hay cinco puntos que se derivarán y que de verdad importan a mi juicio:

1. Se están creando el nuevo escenario de relaciones sociales entre diferentes modos de conexión. Nunca antes los dispositivos dejaron de ser tan poco importantes y dejaron paso de un modo tan claro a ‘lo que hacemos’ y no ‘con que lo hacemos’. Esta ‘fusión’ de conceptos marcará el futuro inmediato.

2. Genera un espacio de libertad sin precedentes pues, a diferencia de lo que se escribirá y se nos dirá, Whatsapp supone un grado de gestión de datos inabarcable y de un valor privado mucho más evidente de lo que hacemos en Facebook. A partir de ahora deberán conjugar ese doble nivel de privacidad del que la red social carece y que necesitará mejorar.

3. Sentencia las compañías telefónicas al pasado definitivamente. Ya no hay vuelta atrás. Las compañías de telefonía deberán ir pensando en vender todo tipo de instrumentos de cocina pues en gran medida este es el pistoletazo de salida para que muchas de ellas no encuentren espacio para sus negocios. Tras esta operación vendrán otras como grandes empresas logísticas como Amazon u otras acaparen los modelos de pago, transacción, gestión y otros. PayPal ya advirtió. El fin de una era nos muestra otra más libre, estimulante y brillante. Si yo fuera transportista, cajero de un banco o dentista, empezaría a buscar a que me podría dedicar en el futuro inmediato.

4. Estimula modelos de negocio híbridos en los que unos buscan la publicidad y otros la cuota. Whatsapp no entrará en la publicidad, eso dicen, y Facebook no la abandonará. Nos enseñarán a vivir en ese doble escenario y aprenderemos a combinarlos con eficiencia.

5. Muestra el futuro inmediato. Todo pasa por la digitalización de las emociones, vivencias y relaciones. Esto no es solo una operación empresarial entre corporaciones, esto es el puto futuro viniendo a toda leche.

Credit Default Swap

Hoy leía un artículo muy interesante sobre lo que debería hacer la banca. Ese post venía muy bien enlazado con el tema que hoy Luis Benguerel nos trae. Con su voluntad didáctica y con el convencimiento que la “alta economía“ puede explicarse con sencillez y sin tapujos nos trae a referencia los CDS. Hace unos años saltaron a la fama. Se les acusó de estar detrás de la quiebra del sistema o, como mínimo de gran parte del modelo financiero existente. Los CDS, es decir los Credit Default Swap, son responsables de muchas cosas y como tal deberíamos saber que son, como se comportan, que importancia tienen hoy en día todavía en la economía y como nos afectan a nivel directo como ciudadanos.

Los CDS son el invento que se creó para cubrir una operación de compra de deuda. Si nosotros compramos deuda de un país o una empresa, podemos cubrir nuestro riesgo pagando una prima. A esa opción se le llama Credit Default Swap. El problema principal de este mercado es que es un producto financiero tratado en un mercado no regulado y sin liquidaciones diarias. ¿Que quiere decir eso? Pues que en realidad es un contrato entre dos entidades. Puede ser deuda sobre una tercera sociedad o país sin que sea necesario tener algo de deuda de ese país o entidad referenciada. Vamos a tirar de algo conocido. En un ejercicio de plantar un ejemplo práctico nos centraremos en los CDS españoles, esos que están en boca de todos estos días de escalada de la prima de riesgo y por derivación del coste de ese seguro de deuda que suponen éstos.

Como podéis ver en este grafico que muestra la deuda desde 2007, es este el momento en el que estamos en máxima tensión. El fotograma obtenido del dashboard de Bloomberg muestra que hemos estado en 520 puntos. Esto significa que si somos tenedores de bonos españoles por valor de 10 millones de euros, para cubrir esta posición a 5 años, como es el caso del grafico, tendríamos que pagar una prima de 520.000 euros. Os aseguro que eso es mucho como podéis ver en el listado que os adjunto con el coste de otros países.

Esto lo que quiere decir es que el inversor tiene miedo a tener deuda de España y por lo tanto la paga cara pues el seguro que precisa requiere mucho más aval. En el siguiente listado podemos ver lo mismo pero para los países a los que menos miedo tiene el mismo mercado de deuda. Lo normal es que pensemos que si el inversor tiene miedo, la deuda se dispará en su rendimiento, y que cuando el gobierno tiene que acudir al mercado a colocar deuda de nuevo lo hará a un precio más caro. A un rendimiento mayor, menor inversión pública pues en gran medida el coste de avalar o rentabilizar la deuda vendida se va en los intereses y se pierde en liquidez. Aquí vemos la correlación entre mercado de CDS y el zoco de bonos.

Es en este preciso instante que llegamos al apartado mas conflictivo. La teoría dice que un CDS es la forma natural en la que un inversor de bono puede, mediante el pago de una prima, asegurase de que no perderá el dinero si la empresa o el gobierno quiebra, pero es que para comprar y actuar sobre los CDS no tienes por que tener deuda suscrita. De este modo cualquiera puede especular sobre ellos, incluso dar por seguro que subirán, que quebrarán o que servirán para liquidar un mercado paralelo. Esto sucede por ser un mercado no regulado y controlado por unos pocos. Nunca sabes del cierto si al final de la quiebra cobrarías esos CDS. El ejemplo mas claro fue cuando entro en default Lehman. Resulta que por culpa de los CDS, el gobierno americano tubo que ir al rescate de AIG (la mayor compañía de seguros del mundo) por derivación y enlace del problema.

El problema sigue estando ahí. Hay entidades que venden un producto en un mercado no regulado y si al final tienen que pagar y no pueden ya vendrá el papa gobierno de turno a rescatarlas. Me suena. Cuando en 2008 se tuvo la oportunidad de regular estos mercados no se hizo nada al respecto y se limitaron a inyectar dinero a la banca sin pedirles nada a cambio.

A día de hoy está claro que cualquier regulación es difícil. Ya se les ha dado todo y será difícil quitárselo. Por ello, cuando vimos como afectaba todo el tema de Grecia, a la banca creadora de CDS (Goldman Sachs) no le intereso nunca aceptar una quita total. No lo hizo por los bonos que ya los tenía colocados, sino por un tema de interpretación de contrato y así intentar pagar lo menos posible a los tenedores de CDS.

En otro punto de interés está el tema de que los CDS engloban algo más que países. Sirven para asegurar deuda de compañías. Esto proboca que el mercado se llene de multiples CDS de múltiples rendimientos y vencimientos. ¿Porque no interesa que los países no quiebren? La respuesta es complicada, de hecho no interesa por muchos factores, incluso sociales, pero no olvidemos algún factor que nada tiene que ver con el romanticismo. El negocio para lo bancos vendedores de deduda es que la compañías o estados no quiebren ya que ellos ingresan toda la prima que se pago limpia.

Se contempla como probable que, si alguno de ellos quiebra y sus CDS deben ser ejecutados, vendrá una instancia transversal y enorme a rescatarlos. Me suena. Es por esa razón que estos días alguien estaba apostando al quiebre de España. Quien fuera está seguro que ganará mucho dinero con ese rescate o quiebra. ¿Cómo puede ser que si cae un estado alguien pueda rentabilizarlo? Poniendo por delante que la banca pueda soportar la caída de un país como España o Italia, lo que realmente le supone un buen negocio a un estado como el español es ser intervenido cuando la rentabilidad de sus bono a diez años supera el 7%. El coste de intereses sobre la deuda colocada sería más impagable que los recortes exigidos por el BCE a España en caso de rescate. En cualquier caso pintan nubarrones.

Flash Crash

En algunas conferencias hablo de la escasez de tiempo para razonar, de la voluntad ordenada y sofisticada de los que dirigen el planeta para que estemos bajo la sensación de que todo está bajo control y que, si se escapara, ellos tienen el elemento que lo solucionaría. Obviamente es una ilusión que tiene mucho que ver con los modelos de gestión modernos de la información, de la viralidad y de los aspectos más automáticos de la toma de decisiones. Hoy Luis Benguerel nos habla del High Frequency Market y de sus curiosidades. Vale la pena leerlo pues proviene de alguien que “pelea” a diario con este modelo de trade altamente tecnificado. Cuando yo me retiré del trading y de los mercados como broker delegado este sistema de gestión del trading no existía, o por lo menos era absolutamente insignificante su importancia. Ahora es todo lo contrario. Os invito a disfrutar del maestro.

Hoy hablaremos de la maquinas de alta frecuencia que actúan en los mercados. Muchas veces cuando hablamos de los mercados pensamos que detrás de ellos está una persona malvada (hedge fund) actuando sobre ellos. Se desconoce la realidad. No siempre es así. Actualmente en el mercado actúa software creado por ejércitos de matemáticos que estructuran sistemas que compiten entre si a tal velocidad que son imposibles de detectar por el ojo humano. En milésimas de segundo se suceden millones de operaciones en el planeta organizadas por estos programas de aritmética informática.

Es bueno tener presente que estos programas se crean para todos los mercados, tanto de renta variable, futuros, divisas o renta fija. Su objetivo es entrar y salir muy rápido del mercado para ir a ganar muy poco, valores insignificantes en su unidad pero valiosos en el conjunto. Cuando logran mucho volumen aportan grandes ganancias a fin de mes. Cuando estás comprando o vendiendo algún valor menos liquido que los grandes, puedes ver como actúan esta maquinas y es alucinante. Por ejemplo, si introducimos la orden en la primera posición, en un abrir y cerrar de ojos un grupo de entre 6 y 8 maquinas se ponen al mismo precio que nosotros o por delante nuestro. El funcionamiento de los programas es muy complejo y no entraremos a analizarlos ya que por norma general son secretos y muy sofisticados, pero lo que si vamos a intentar es interpretar son las consecuencias de estos diablillos binarios.

Los creadores y defensores de los programas nos dicen que son los que dan liquidez al mercado. Hay que tener presente que se dice que a día de hoy, por ejemplo, en el caso de la renta variable en Estados Unidos (el mayor mercado del mundo) son el 70% de las operaciones que se cruzan cada día, en Europa se habla de un 40%, de ahí que en estos términos empiece el problema.

Primero y mas importante tengamos presente que el objetivo principal de los programas es seguir la tendencia y ser los primeros en estar en el mercados adelantando la acción de la competencia. Para entender que son y que son capaces de provocar, hablaremos de un caso que se hizo famoso en su día y que demostrará que no es oro todo lo que reluce. El peligro que suponen estos artilugios es muy alto.

El el 6 de mayo de 2010 alguien vendió a mercado (una orden real) una gran cantidad de futuros del índice Standard and Poors. Eso provoco en primer momento una pequeña caída del mercado entorno del 1%. Sin embargo, después, lo que sucedió fue que se activaran todos los programas en ordenes de venta. Fue entonces cuando en pocos minutos viéramos caer los índices Americanos cerca de un 10%. Tened en cuenta que un 10% en un mercado como los que hablamos es una hecatombe. Miles y miles de millones que se desvanecen y se pierden por el desagüe.

No obstante eso no fue lo peor. Vimos caer cerca de un 90% algunos de los grandes valores. Se produjeron devaluaciones de acción que pasaron de 40$ a 0,01$. Todos los traders y brokers del mundo que seguimos aquello a tiempo real nos preguntábamos que leches estaba pasando. ¿Qué había detonado tantas ordenes de venta?, ¿qué noticia no sabíamos o se nos escapaba? No había respuesta. Hasta pasados unos pocos minutos, justo cuando el mercado se empezó a recuperar, se nos comunicó que los sistemas habían actuado todos a la vez y en venta.

Habíamos asistido al primer Flash Crash de la historia. Después se anularon varias operaciones en valores que vimos con esas caídas tan fuertes y el mercado se relajo durante unos días. Fue entonces que salieron las voces asegurando que se tomarían medidas para que esto no sucediera nunca más. Para los que estéis pensando que esto no afecta a los que no tocan renta variable quiero comunicar que se equivocan. Los hfm lo tocan todo. Suelen ser responsable de que se coloque deuda soberana más cara de lo que seria de esperar, suele implicar que paguemos más interés en algunos casos y que los gobiernos de turno tengan que actuar de modo alcista en materias primas o alimentos. Al final nos afecta a nuestros bolsillos.

¿Por qué no se regulan estos dispositivos? Hay mucho dinero en juego y algunos lobbys controlan bien su funcionamiento. ¿Volverá a pasar un Flash Crash? Parce ser que ya ha vuelto a pasar. Según Serenity Markets eso le pasó a Apple hace bien poco. De hecho, hace muy pocas semana lo vimos en el oro por ejemplo, lo que es ciertamente preocupante.

El mercado está estimulado por programas que no tienen sentimientos, ni analizan nada de fundamentales, ni noticias. Su único objetivo es ganar el máximo de dinero en el menor tiempo posible y, sobretodo, siendo los primeros en estar dentro del mercado en busca de la siguiente operación. Los demás tenemos que aprender a convivir con estos sistemas y ser prudentes. Lo que nos diferencia de esas maquinas está por ver si nos da ventaja. Regular el mercado es complicado, hay mucha resistencia. La todo poderosa Merkel habló de regulaciones en los mercados hace poco y la city de Londres casi la liquida. En poco salió su primer ministro a desmentir: “El Reino Unido se desmarca del acuerdo para reforzar la Unión Europea”.

Por el momento, que se sepa, la única solución que es que los propios sistemas algún día se terminen devorando los unos con los otros. Es posible que con las perdidas que ello produzca, estos sistemas tengan que autorregularse por narices. Ya veremos, pero eso en el corto plazo parece imposible. Volveremos a tener otro Flash Crash, eso es seguro. Recemos para que, por lo menos no nos empuje más al precipicio. Solitos ya nos hemos puesto en la cornisa.

Siempre gana la banca

El artículo de hoy de Luis Benguerel es el primero de una serie que publicará cada viernes en este blog. Vamos a intentar de la mano de uno de los mayores expertos de este país en temas de trading sofisticado y gestión de “pantallas” que conozco. Si alguien sabe de como se retuercen los mercados para lograr cosas determinadas es él. Si alguien puede explicarlo de modo “sencillo” es él. Os dejo con el artículo sobre las interioridades de la compra de deuda soberana que “no puede hacer” el Banco Central y que, sin embargo “si hace”. Dadle la bienvenida y a aprender.

Sabemos que el Banco Central Europeo compra deuda soberana de países con problemas en el mercado secundario, pero seguramente no todos sabéis como se compra esta deuda. Sin entrar a valorar si eso es bueno o malo voy a explicar como se hacen este tipo de compras y ya tomaréis la consideración vosotros mismos.

Lo primero que cabe recordar es que el Deutsche Bundesbank se opuso a estas compras en su día y Webe, su presidente, dimitió a pesar de que era un claro aspirante a presidir el BCE. No voy a considerar si el Banco Central debiera actuar de otra forma acordando un precio con los gobiernos y actuar directamente en el mercado primario sin permitir que fueran los propios mercados los que impongan sus precios. Eso se lo dejo a los tertulianos recién llegados a los temas económicos que parecen saber muchísimo más que los que llevamos dos décadas en esto.

Pero, ¿cómo actua el BCE? Antes de analizarlo hablemos un momento de la famosa prima de riesgo, ese diferencial entre la deuda que emite un país con respecto a otro con las mismas fechas de vencimiento. En el caso de la zona euro ese diferencial era mínimo en tiempo de bonanza ya que todos dependemos del mismo Banco estructuralmente y, por derivación, de su política de intereses. Este gráfico refleja el diferencial entre España y Alemania con un bono a 10 años desde 2006.

Como vemos, en estos días seguimos cerca de máximos. Hace meses que estamos desde en un peligroso y caro 300 y hemos alcanzado sin dificultades la cima del 370. Se considera un problema grave estar por encima de 100.

Pues bien, si observamos los bonos soberanos durante el desarrollo de esta crisis de deuda, detectaremos a unos ganadores que no merecen serlo. Resulta que en este “mundo” del hedge fund que apoya las inversiones en deuda a riesgo permite que el riesgo sea atractivo y a la vez modere el valor de las de menor apuesta. Ocurre que mientras se huye de la deuda soberana de países con problemas, se compra deuda de países “mas solventes” lo que provoca que el rendimiento de sus bonos baje mucho por la demanda que tienen y puedan colocar deuda muy barata que no refleja su situación real de la economía. Ejemplifiquemos con un gráfico de deuda a diez años de países como Estados Unidos, Reino Unido, Suiza, Alemania y Suecia.

El asunto es tan curioso que llegamos a extremos de deuda negativa en períodos bianuales. Si tú le prestas dinero al gobierno (comprando su deuda) y ellos te retornan menos pues se cobran “la seguridad de que te lo van a devolver”.

En este grafico podemos ver algo que supone ver un ornitorrinco en el Manzanares, digamos que algo relativamente curioso: el bono suizo a 2 años desde verano varias veces en negativo a vencimientos mas cercanos menor rendimiento .

Ahora ya sabemos como funciona el mercado de bonos soberanos. Entremos ahora en el maravilloso mundo de la gestión del BCE cuando decide comprar deuda de un país con problemas. Cómo “no puede” actuar directamente en el mercado ordena a “otros” que ejecuten en las grandes mesas de renta fija, es decir lo grandes bancos. Así podemos decir que las compras que “no puede” hacer el BCE las hacen en su nombre las entidades financieras más importantes, que a su vez no pueden negarse pues dependen de los grados de liquidez que este les concede cuando ellos están tocados.

Podemos mal pensar todo lo que uno quiera, lo normal en estos casos es que primero reciban la orden de comprar por parte del BCE y luego la trabajen durante todo el día. A partir de entonces, antes de comprar para el BCE, lo que procuran es comprar para ellos logrando que baje con ello el rendimiento una vez tienen lo que desean. Luego informan al mercado con rumores de compra por parte del BCE, lo que sigue provocando mas caídas del rendimiento (significa mas beneficios para la primeras posiciones) y para terminar adquirirían las partidas que les paso el BCE en primera instancia por el camino. Esto lo hacen bajo el rendimiento del bono objetivo cumplido por parte del BCE, sin que el BCE compre a mejor precio ya que antes actuaron para después vendérselo.

Parece complicado, pero es muy sencillo. Son pasos simples y lo que para alguien a nivel doméstico no es nada, cuando las cantidades son gigantescas es muchísimo dinero a ganar por parte de la banca. Siempre sale el “0”.

Facebook es rentable

Os dejo con la traducción del artículo de Bloomberg Businessweek en el que se anuncia y reflexiona acerca de la velocidad en la que Facebook ha entrado en beneficios realmente altos. Se asegura que la red social por excelencia ha generado este año ingresos por unos US$2.000 millones, más que los originalmente proyectados.

La facturación será más de dos veces superior a la de 2009, dijeron estas personas, que se negaron a identificarse debido a que la compañía no cotizante no revela sus ingresos. El año pasado Facebook alcanzó entre US$700 millones y US$800 millones en ventas, y este año se esperaba que la cifra de 2010 fuera cercana a US$1.500 millones, según dijeron otras dos personas al tanto del tema este año. Los más de quinientos millones de usuarios han convertido a Facebook en un blanco atractivo para anunciantes, entre otros Coca-Cola Co., JPMorgan Chase & Co. y Adidas AG. En octubre, Facebook superó a Yahoo! Inc. en la clasificación por el número de usuarios globales, quedando en el puesto No. 3 detrás de Google Inc. y Microsoft Corp., según ComScore Inc. una firma investigadora de Reston, Virginia.

Según este artículo, Facebook, que fue fundada en 2004, llegará a los US$2.000 millones más rápido que Yahoo y más o menos al mismo ritmo que Google. Yahoo, fundada en 1994, anunció ingresos por US$1.600 millones en 2003 y US$3.600 millones en 2004. Google, fundado en 1998, llegó a US$1.500 millones en 2003 y luego a US$3.200 millones en 2004.

“La gente está aprendiendo y entendiendo cómo puede trabajar con Facebook”, dijo Christian Juhl, presidente de la agencia publicitaria digital Razorfish, parte de Publicis Groupe SA con sede en París. “Se puede consolidar el éxito sin un gasto enorme”. Facebook está obteniendo ganancias en la llamada publicidad gráfica online —los banners, videos y otras promociones gráficas que aparecen en los sitios de Internet. Este año puede capturar aproximadamente 9,4 por ciento de ese mercado en Estados Unidos, un 6,6 más que en 2009, según EMarketer Inc. de Nueva York. Yahoo, que lidera el mercado, pasará de tener 16,5 por ciento a 16,2 por ciento, estima la empresa. Google, que es más fuerte en anuncios de búsqueda en Internet, podría pasar de 4,7 por ciento a 6,7 por ciento.

El crecimiento de Facebook también está atrayendo el interés de los inversores. La empresa tiene una valorización de US$43.100 millones, según SharesPost Inc., una bolsa para acciones de empresas privadas, algo parecido a nuestro Mercado Alternativo. Esto representa más de un 60 por ciento por encima del nivel de hace tres meses y casi el cuádruple más que en marzo.

Al mismo tiempo, la expansión de Facebook ha incrementado las preocupaciones relacionadas con la privacidad. A raíz de que legisladores y grupos de defensa se quejaron de que comparte demasiada información personal, la empresa introdujo herramientas de privacidad más simples en mayo y dijo que estaba reduciendo la cantidad de información de los usuarios que está públicamente disponible.

BORSADINER & MEETING POINT

Hoy estoy en Borsadiner, lo que resulta un asunto complicado. Voy a hablar de la merienda que representa la bolsa en estos momentos. Resulta que el mercado actual es un gigantesco holograma. Responde a una ilusión provocada por el intercambio de títulos entre unos y otros que engordan o desinflan el ecosistema bursátil actual según interese. Toda la gestión de activos que se muestra en los gráficos no son más que un compra-vende incesante entre iguales. La endogamia persiste. Esto ya lo viví hace años cuando dirigía equipos de inversión.

Recuerdo como influenciábamos en el mercado con la compra de autocartera estratégica o actuábamos bajo flujos integrales para abaratar una posición. Ahora se viven fotogramas parecidos pero con un elemento nuevo que ya no depende de los gestores de mercado. Hoy la inversión en términos de aplicativo directo no existe. Los inversores menos institucionales sólo pueden entrar en posiciones muy cortas de modo que algunas cotizaciones crecen de un modo especulativo que en nada reflejan el valor objetivo de los cuadros. Sabemos que todo el propietario del papel corriente es un simplificado equipo de inversores institucionales que evitan el desplome de una bolsa que en realidad vale, haciendo referencia a factores puramente industriales, un 20% menos. Cabe la posibilidad de que los soportes no se muevan y sigamos manejando entornos laterales que lleven el Ibex, por ejemplo, a rangos de 13.000, pero a mi modo de ver eso no pasará. A medida que se evidencie que nadie cree en la buena salud mostrada en sus balances y cuentas por parte de la banca, esos inversores de alto volumen se alejarán o se apartarán a fin de proteger sus intereses escondiendo sus propias vergüenzas. Apuesto que el índice selectivo español caerá por debajo de los 10.000 en el primer trimestre de 2010.

Pero, por si fuera poco, cuando termine en Borsadiner me iré a una charla en el Meeting Point para tratar un elemento muy interesante: ¿Dónde se puede encontrar dinero para invertir en lo inmobiliario? Obviamente no es fácil encontrar financiación hoy en día para ello, pero no es imposible. Mientras los bancos y cajas bastante tienen con sacarse las pulgas de encima otros elementos financieros permiten intentarlo. Son los family office, los “reits” y los fondos inmobiliarios abiertos. Todos ellos responden a un modelo nuevo de gestionar la estructura del pasivo de las empresas.

Las promotoras, aunque parezca absurdo, siguen proyectando. En algunos de esos proyectos hay opciones de inversión determinista y de valor de activo que no supera el 7% de rentabilidad. Esos promotores ya no pueden activar líneas de crédito tradicionales. Su único modelo de gestión financiera es la de activar fondos patrimoniales dispuestos a traducirse en inversión a partir de los family office. Para los pequeños ahorradores que estimen invertir en inmuebles, algo que yo no recomendaré de momento, deberán atender a los “reits” que son instrumentos de inversión colectiva y que procuran capitales captados a partir de la adquisición de inmuebles que se destinan a alquiler. Es duro pensar que eso debería de estar impulsándolo la administración a fin de garantizar vivienda de alquiler a todo el mundo y como no lo hace, quien lo formula es la oferta privada con todo los riesgos que eso conlleva en un entorno tan difícil como el actual y de tanta cultura especulativa con la vivienda como tiene este país.

Si estas pensando en invertir en inmobiliario y no quieres hacer caso a lo que te llevo contando desde hace años en este blog solo te queda una salida que yo pueda considerar admisible. Invierte en “reits” existentes, intenta que la capitalización de tu participación sea homogénea con tus planteamientos patrimoniales y siéntate a esperar. Tu negocio es a medio o largo plazo pero puedes seguirlo a tiempo real gracias a que los reits cotizan en bolsa y no pagan impuesto de sociedades puesto que se contabilizan como rendimiento de capital.

Nunca he comprendido porque me invitan a salones inmobiliarios, a veces tengo que salir casi escoltado. ¿Voluntarios para acompañarme a la salida?

ANOREXIA BURSATIL

El viernes pasado en la última tertulia de la temporada en Onda Cero dije que en las bolsa española había un engaño manifiesto que todos aceptaban como válido pero que, sin embargo, la mayoría de gestores espera que se evidencie tarde o temprano. El tema es que a pesar de las fuertes subidas del Ibex, en este índice se siguen viviendo verdaderos dramas de liquidez. No obstante, no es tanto lo que pasa en el selectivo como lo que está desencadenándose en el Mercado Continuo. Hay medio centenar de compañías que no llegan a intercambiar ni un millón de euros al día.

El viernes pasado en la última tertulia de la temporada en Onda Cero dije que en las bolsa española había un engaño manifiesto que todos aceptaban como válido pero que, sin embargo, la mayoría de gestores espera que se evidencie tarde o temprano. El tema es que a pesar de las fuertes subidas del Ibex, en este índice se siguen viviendo verdaderos dramas de liquidez. No obstante, no es tanto lo que pasa en el selectivo como lo que está desencadenándose en el Mercado Continuo. Hay medio centenar de compañías que no llegan a intercambiar ni un millón de euros al día.

Tengamos en cuenta que esa es la cifra clave en la bolsa española pues por debajo de ese capital expuesto los gestores no toman posiciones de ningún tipo. Es decir, hablando en plata, que si no llegas a ese mínimo no escrito de intercambio de acciones no vas a encontrar inversores que quieran entrar en ese valor pues seguramente no podrá vender en tiempo. Es como si se volvieran invisibles. Esto afecta a las empresas más pequeñas que con esa escasa liquidez en el mercado son como barcos fantasmas en la bolsa. En las empresas más grandes esta falta de liquidez les afecta menos pero también lo sufren.

Agosto va a ser una merienda interesante. El mes que acabamos de inaugurar suele ser movido, pero este año garantiza que será preciso tener nervios de acero puesto que será territorio para valientes. Me encanta agosto, en concreto la tercera semana, es la mejor para montarse en la montaña rusa. La bolsa está muy alta pero nada garantiza que no se desmorone, pues los impulsos de ese ascenso vienen dados por elementos que poco o nada tienen que ver con los topes mínimos de seguridad a medio plazo, ni con la “verdadera” situación económica que está utilizando de un modo irracional la estacionalidad de las estadísticas.

Ejemplos de esa escasa negociación de algunos cadáveres bursátiles son Paternina, Reyal Urbis y Urbis entre otros. Al nivel en el que contratan sus activos precisarían siglos para comprar todo su valor capital. Ese escaso volumen es un desastre y un círculo vicioso que se hará extremo en verano. Nadie entra en esos valores porque salir de ellos en otro momento sería un vía crucis. Inbesos, por ejemplo, mueve menos de 5000 euros al día con una capitalización contable de más de 400 millones de Euros. Otras como Befesa, Cepsa, Bodegas Riojas, Cie, Mecalux, Banco Guipuzcoano, Elecnor, Iberpapel, Vocento, Inypsa, Renta 4, Unipapel, CVNE, Aguas de Barcelona y Cleop también estan por debajo del millón diario de contratación. Insólito.

Nuestra bolsa tiene demasiadas líneas curvas. Durante los años de gestor patrimonial y de jefe estrategia en sistemas de trading pude ver como la bolsa “falsea” los escenarios económicos porque sus reglas son otras. Ahora mismo las noticias macro afectan poco pues con un volumen total muy bajo, los agentes que trabajan con sistemas de trading analítico son mayoría y con poca contratación establecen tendencias. Además los traders de sistema “pasan” de las noticias colaterales y buscan la ejecución de esos modelos previos.

Cuatro valores empujan el Ibex, cuatro compañías que su modelo cíclico o no, gira en torno a su expansión en América. Si la bolsa anticipa o no escenarios está por demostrar pues hay respuestas y muestras de todo tipo, pero que en Centroamérica y en algunos países como Brasil, Chile o el Caribe está la salida para la internacionalización española parece evidente.

LOS ENEMIGOS DEL 2.0

El mayor enemigo de las redes sociales y de la propia web 2.0 son los fundamentalistas de esos entornos. Asegurar que en las redes sociales todo se convierte en oro es falaz y contraproducente. Es cierto que en los medios y plataformas de construcción social se producen efectos extraordinarios pero aquí nada es casual. La estrategia y el uso razonablemente profesional es el elemento que diferencia el éxito del fracaso. Sin embargo, hay un vacío enorme en lo que esa estrategia supone y la determinación de resultados objetivos. Se suele decir que “en las redes sociales hay que estar” sin saber exactamente que quiere decir eso.

El mayor enemigo de las redes sociales y de la propia web 2.0 son los fundamentalistas de esos entornos. Asegurar que en las redes sociales todo se convierte en oro es falaz y contraproducente. Es cierto que en los medios y plataformas de construcción social se producen efectos extraordinarios pero aquí nada es casual. La estrategia y el uso razonablemente profesional es el elemento que diferencia el éxito del fracaso. Sin embargo, hay un vacío enorme en lo que esa estrategia supone y la determinación de resultados objetivos. Se suele decir que “en las redes sociales hay que estar” sin saber exactamente que quiere decir eso.

A veces sólo estamos hablando de plataformas propias, otras de acciones concretas y en un número menor de estrategias sofisticadas. Mantener discursos que aseguran impunemente que “las marcas aumentan su rentabilidad en los medios sociales” sin aportar exactamente en que términos se produce ese análisis es un insulto a la inteligencia. Por ejemplo, ese estudio incoherente arrastra algunos defectos importantes ya que, según el mismo, “la mayoría de las empresas activas en los medios sociales incrementaron sus beneficios en un 18% en los últimos 12 meses. Por contra, aquellas que se muestran menos activas en este entorno vieron caer sus ingresos un 6% en el mismo periodo de tiempo”.

Hasta aquí todo bien salvo cuando se da la lista de empresas afortunadas. Las que, según estos investigadores, mayor beneficio han obtenido gracias al uso de las redes sociales destacan Starbucks, Dell, eBay, Google y Microsoft. Hombre, podemos darle brillo a cualquier estudio pero la verdad es mucho más 1.0. Starbucks tiene un resultado positivo este año porque ha despedido a Dios y su madre y ha reducido sus costes fijos un 37% y el resto de los ganadores no han aumentado sus beneficios en los últimos doce meses excepto Google. Es decir, se trata de otra tomadura de pelo firmada con el 2.0 dichoso, manoseado por cualquiera y ensuciado por intereses particulares. Por culpa de estos poco exhaustivos estudios, los firme quien los firme, vamos a pasarlo muy mal los que tratamos de elaborar mecanismos y sistemas que reviertan en la profesionalización y la credibilidad empresarial de este complejo escenario de los medios sociales. Son entornos muy complejos y de extrema volatilidad que permiten el advenimiento de cualquiera por ser abiertos en esencia.

Estos foráneos del dospuntocerismo recién descubierto son muy peligrosos. Le dan valores divinos a algo que no lo tiene, le otorgan elementos bíblicos cuando hay que ser cauto, serio y asumir sus limitaciones. Es momento de buscar los defectos y debilidades de todo este ecosistema digital y social pues corre peligro de morir de éxito como demuestra el hecho que algunos son capaces de inventárselo si es preciso para publicar un informe sin criterio ni garantías.

ANOREXIA TRIBUTARIA

Que la crisis está impulsando un agujero en las cuentas públicas españolas es evidente. Por un lado el gasto público ha enloquecido hasta niveles inéditos y, por otro, los ingresos por impuestos se han desplomado también de modo alarmante. Se están enlazando diversos factores: la caída de demanda interna, el consumo basado en rebajas surrealistas, el paro y la menor actividad en todos los escenarios han repercutido definitivamente en el descenso de recaudación tributaria.

Que la crisis está impulsando un agujero en las cuentas públicas españolas es evidente. Por un lado el gasto público ha enloquecido hasta niveles inéditos y, por otro, los ingresos por impuestos se han desplomado también de modo alarmante. Se están enlazando diversos factores: la caída de demanda interna, el consumo basado en rebajas surrealistas, el paro y la menor actividad en todos los escenarios han repercutido definitivamente en el descenso de recaudación tributaria.

Según los datos aportados por la propia Agencia Tributaria, los ingresos totales medidos en mayo cayeron un 19% interanual, es decir, un 3% menos que el interanual de abril que hablaba de un 16% de caída interanual. Esto evidencia que la situación toma tintes dramáticos para las cuentas públicas, sobretodo si analizamos los componentes de este varapalo fiscal. Por ejemplo, el Impuesto de Sociedades cae un 20,7% y el IVA desciende a los infiernos rozando un desplome de un tercio del que se ingresó un año antes. Más de un 30% menos de recaudación por IVA, una barbaridad que deberá reproducir sus efectos durante el último trimestre de este año. La falta de consumo de hoy es el paro de mañana.

El consumo no deja de menguar. Lo hace de modo sostenido, ya no es una caída brusca, ahora es una reducción crónica. El consumo está agotado y con él, un impuesto trascendental para la gestión del capital existente y de la liquidación de pagos de la administración, el IVA, se deteriora hasta esas cifras de espanto.

Los cálculos del gobierno pasan por una hipotética recuperación a mediados del año que viene que permita empezar a poder sufragar el ingente gasto que se está asumiendo ahora para amortiguar el verdadero impacto de la crisis. El ejecutivo de Zapatero sigue a la espera de la recuperación francesa, británica y alemana para que el turismo vuelva a tomar vigor, un impulso que pierde por primera vez en la historia a un nivel del 11%. No es lo mismo reducir un 11% la clientela de un sector como el turístico que en el agrícola. Este país se rige por tres motores y dos ya estaban muertos, ahora un tercero empieza a mostrar sus deficiencias estructurales.

Respecto al tema tributario, la realidad es compleja y de difícil solución. A estas alturas no se puede incrementar la carga impositiva pues repercutiría en un desgaste de la escasa capacidad de inversión que tiene nuestro sistema y con ello la recuperación esperada. Por otro lado, aumentar el gasto social para gestionar el incremento de demanda de subsidios y ayudas pondrá en riesgo la capacidad de protección del estado si las cosas se ponen aun más feas. Colocar en el mismo escenario estas dos situaciones nos lleva a un punto crítico: no se puede aumentar la contribución impositiva, sin embargo es preciso mejorar los ingresos de algún modo. Difícil escenario teniendo en cuenta que éste es un sistema que está perdiendo los canales habituales por los que se nutre. Es decir, la crisis nos lleva a ingresar menos impuestos y a necesitar más inversión pública.

Las soluciones a esta ecuación pasan por medidas poco atractivas para los gestores públicos pero que serán imprescindibles tarde o temprano, cuando sus propios sueldos estén en peligro. La puesta en marcha de esos procesos de rescate de nuestra economía a medio plazo lleva consigo una derrota electoral por lo crudo del método. Esto permite entender que va a ser difícil que se lleven a cabo sin un pacto transversal de nuestra clase política. Un grupo de tecnócratas agarrados fuertemente a sus butacas tapizadas en alcántara que, de momento, siguen viviendo en la inopia y muy lejos de la realidad.

Nuestra clase política no se diferencia mucho de muchos ciudadanos de este país que siguen comprando vacaciones a plazos mientras cada vez más gente se va a dormir sin cenar. Cada vez más gente se suma a las colas de la beneficencia y lo hacen, cada vez, con un mayor número de carreras universitarias, un mayor número de activos embargados y, en definitiva, lo hacen explicando un pasado glorioso de éxito patrimonial que ya no volverá. Lo peor es que el despertar se producirá, ahora, no tanto por asuntos relacionados con la gestión financiera o económica sino por culpa del desajuste entre ingresos y gastos públicos que empeorará, y con su empeoramiento también lo harán nuestros servicios y a medio plazo encarecerá el acceso a los mismos.

¿POR QUE SUBEN LAS BOLSAS?

Ayer pudimos ver como en las cabezas de los insectos que nos representan en el congreso de los diputados solo hay atajos partidistas. Se han olvidado definitivamente de lo que nos ocupa. Unos aportando propuestas que vamos a pagar todos y otros asegurando que ellos si son capaces de darle la vuelta a esto. Un presidente superado por el temario pues de economía no tiene la más mínima idea y un jefe de la oposición arruinado por su propia ignorancia en el mismo tema. Patético. Y mientras este país se autodestruye gracias al pilotaje suicida de nuestros representantes, las bolsas a lo suyo. La pregunta que me hace mucha gente estos días es ¿Cómo puede ser que si todo va tan mal la bolsa vaya tan bien?

El Ibex está viviendo un rebote, eso es algo evidente. Ha pasado de los 6700 a primeros de marzo a los 9000 largos de hoy. Podemos decir que el indicador selectivo español ha subido un 40% desde entonces. Algo que no es aislado pues en Wall Street y en el Eurostoxx también ha sucedido. Lo curioso es que estas subidas desproporcionadas que deben haber hecho ricos a unos cuantos, se sucedían en paralelo a noticias nefastas. La actividad económica está en una fase muy negativa pero no parece afectar a los índices bursátiles. El crecimiento negativo de 4 puntos para Europa, de 6 para España o de, por segundo trimestre consecutivo, de 6,2 % en los EUA no parece que sean datos que debieran animar las bolsas.

Ayer pudimos ver como en las cabezas de los insectos que nos representan en el congreso de los diputados solo hay atajos partidistas. Se han olvidado definitivamente de lo que nos ocupa. Unos aportando propuestas que vamos a pagar todos y otros asegurando que ellos si son capaces de darle la vuelta a esto. Un presidente superado por el temario pues de economía no tiene la más mínima idea y un jefe de la oposición arruinado por su propia ignorancia en el mismo tema. Patético. Y mientras este país se autodestruye gracias al pilotaje suicida de nuestros representantes, las bolsas a lo suyo. La pregunta que me hace mucha gente estos días es ¿Cómo puede ser que si todo va tan mal la bolsa vaya tan bien?

El Ibex está viviendo un rebote, eso es algo evidente. Ha pasado de los 6700 a primeros de marzo a los 9000 largos de hoy. Podemos decir que el indicador selectivo español ha subido un 40% desde entonces. Algo que no es aislado pues en Wall Street y en el Eurostoxx también ha sucedido. Lo curioso es que estas subidas desproporcionadas que deben haber hecho ricos a unos cuantos, se sucedían en paralelo a noticias nefastas. La actividad económica está en una fase muy negativa pero no parece afectar a los índices bursátiles. El crecimiento negativo de 4 puntos para Europa, de 6 para España o de, por segundo trimestre consecutivo, de 6,2 % en los EUA no parece que sean datos que debieran animar las bolsas.

Los motivos por los que se está produciendo esta paradoja pueden ser varios pero yo destacaré los siguientes, que además muestran un patrón de conducta muy inestable pero que de momento está preparando el territorio para una nueva modificación de las tendencias:

Por un lado destaca la impresión de que el mercado estaba sobrevendido y que una vez se ha interpretado que la cosa no era tan dura como en los años 30, los inversores han regresado. De hecho había valores con precio técnicamente nulo. Algunos bancos valían menos que los depósitos que tenían y sin contar su valor patrimonial fuera el que fuese. Eso parece que tenía que corregirse.

Por otra banda, los famosos brotes verdes están siendo la tónica mediática de última hora. Sabemos que la tendencia informativa actual es la de no informar sobre lo malo e incidir sobre lo bueno. Nadie parece dispuesto a saborear las malas noticias ni a aceptar un cambio sistémico. La opinión pública disfruta con cualquier dato que aporte esperanza y le da igual si esas cifras conllevan pan para hoy y hambre para mañana. Lo importante es positivar el escenario. En eso estamos y es cierto que algunas noticias hablan de que los “signos de recuperación” cada vez son más evidentes. Obviamente ese espejismo conduce al aumento de la confianza y con ella los inversores asumen que lo peor ya ha pasado.

Por último cabe destacar que los bancos centrales se están empleando a fondo y en su decidida actuación muchos inversores han interpretado un futuro mejor a corto plazo. Poner tipos al 1% en Europa, comprar deuda, vender el dinero gratis en EUA o asumir la nacionalización de algunas entidades han reforzado el sistema financiero y la confianza ha llegado en algunos campos del interbancario trasladando a la bolsa una tranquilidad que no deja de ser aparente.

Pues bien, no es oro todo lo que reluce. Para empezar algunas empresas que estaban sobrevendidas lo estuvieron por unos resultados previstos muy negativos que al final no lo fueron tanto. Esa impresión de que las cosas no están tan mal como nos pensamos ha dado alas a algunas cotizaciones. El problema es que no se atiende que si la previsión de caída en beneficios de una empresa era del -40% y al final ha resultado ser del una tasa negativa del 25, la realidad es que esa empresa está en graves pérdidas por mucho que no sean tan grandes como algunos “analistas” predijeron. Por otra parte, los datos positivos en la economía son el resultado de inyecciones que se deberán de pagar tarde o temprano y que no conllevan una solución estructural sino coyuntural. Y finalmente, la garantía de los bancos centrales de que la bajada histórica y peligrosa de tipos hasta estos niveles casi nulos no será algo puntual sino que la previsión es mantener el precio del dinero al 1% o más bajo incluso cuando la recuperación sea real lo que va a provocar es otra burbuja de consumo aun mayor. El error se volverá a cometer y eso, aunque las bolsas ahora no lo reflejen, ya tendrán tiempo de entrar en pánico.

Llevo muchos años trabajando en bolsa y se que ahí se apuesta por que las cosas pueden mejorar aunque las noticias digan lo contrario y además es muy habitual que esa actitud acabe dando resultados. Sin embargo la bolsa, los inversores, los banqueros, los gobiernos, los periodistas, los economistas, los docentes y todos los hijos de puta que salen hasta de debajo de las piedras en época electoral, saben que esto es una gran mentira.

Fijaros bien. En los EUA y debido a decisiones que han modificado leyes contables, los bancos pueden esconder sus pérdidas sufridas con las subprime o créditos de dudoso cobro. Evidentemente al hacer un balance en el que no reflejas esas pérdidas, lograrás que salga positivo en la mayoría de los casos, pero eso no deja de ser un gesto tramposo por muy legal que sea. El gobierno de Obama permite posponer la publicación de las pérdidas pero sin embargo no les permite actuar en virtud de esos números por que en realidad están tremendamente jodidos. No pueden mantener el nivel de crédito que el sistema americano consumista precisa. Sin crédito la recuperación no será efectiva y acabará por hundir el patrón deficitario que la administración Obama ha puesto en marcha.

La sensación de que aquí la gente se engaña al solitario es sorprendente. Resulata que el indice VIX, un valor que analiza el riesgo de que se repita otro crack del 29 ha pasado de un 96% de probabilidad a un 33 en los últimos días. Ese descenso del pánico se debe a una gran mentira que se aguanta en una decisión política que permite esconder las pérdidas a los bancos americanos. En España ya se ha planteado lo mismo y las cajas han dejado de tener la obligación de explicarse en ese sentido.

Todo es como surrealista. Ellos cambiando las reglas, maquillando lo que no se debe ver o viéndolo como interesa, mientras la gente vive de espaldas a todo ello intentando mantener su vida de juguete y color pastel a modo de clase media exuberante y ligeramente distanciada de tanta miseria.

De todos modos las bolsas están sobrevaloradas. Se suele decir que predicen escenarios, que aportan datos sobre lo que va a pasar. Sin embargo no siempre es así. Las bolsas se basan en la publicación de resultados de las empresas cotizadas y en este sentido vienen buenos tiempos pues la mayoría de esas empresas irán presentando mejores resultados de los esperados porque lo peor, como decíamos, no fue 2008, ni lo será 2009, lo peor está por llegar y se llama 2010. Muchos inversores lo saben pero juegan a corto esperando recuperar lo perdido el año pasado y sobredimensionando con cualquier noticia favorable sus activos y ganando los ratios expuestos.

La pena de todo ello es que todo esto es cartón piedra, basado en datos maquillados, virtuales y en el que todos saben que no representa la realidad. Los inversores que ya tienen posiciones asentadas esperan que otros entren con fuerza y revaliden sus apuestas. En todo caso, no hagan caso de cómo vaya la bolsa, ahora mismo es un escenario para gestores patrimoniales que eluden atender lo que pasa realmente y prefieren el río revuelto. Sirve para justificar los dichosos brotes verdes.

Opa a las pensiones

Soy crítico con las decisiones que el ejecutivo de Zapatero toma en materia económica. Aunque debería de decir, no toma. Es obvio que Solbes esta moviendo poco o nada la flota y en términos generales su política no dista mucho de la que el Partido Popular llevó a cabo durante su mandato. Algo que aparentemente puede parecer adecuado a tenor de algunos indicadores en macroeconomía pero preocupantes ante una crisis inminente.

Soy crítico con las decisiones que el ejecutivo de Zapatero toma en materia económica. Aunque debería de decir, no toma. Es obvio que “Solbes esta moviendo poco o nada la flota y en términos generales su política no dista mucho de la que el Partido Popular llevó a cabo durante su mandato. Algo que aparentemente puede parecer adecuado tenor de algunos indicadores en macroeconomía pero preocupantes ante una crisis inminente.

La crítica a la gestión económica del gobierno no solo debe limitarse a ese territorio sino que los incumplimientos electorales son de cierta envergadura a fecha de hoy. Entre los sueños rotos destacan la incapacidad en mantener el superávit exigido por la Unión Europea y la incontinencia impositiva. El Psoe prometió reducir la presión fiscal y el resultado ha sido un aumento de impuestos que ronda el 2%. Sin embargo, cuando una decisión es acertada y responde a criterios de solvencia programática hay que decirlo también. Y en ese sentido la decisión de invertir parte del fondo de pensiones en bolsa es buena por muchas razones y no comporta ningún riesgo. No supone ningún quebranto puesto que lo que se quiere invertir es una parte del excedente de los propios subsidios y jubilaciones, es decir, lo que sobra de las pensiones, en resumen lo que se utilizará para rentar será el fondo de reserva de la seguridad social. Es una buena noticia que garantiza el futuro, ya que permite invertir un capital que en estos momentos está ocioso. Es bueno porque se va a invertir en un activo mucho más rentable que en el que se está haciendo a día de hoy.

En la actualidad se está invirtiendo en bonos porque son lo más estable de todo el paquete inversor. En concreto las pensiones invierten en deuda pública española, francesa, alemana y holandesa que nos supone una rentabilidad del 5% anual. Aritméticamente es tan evidente que invertir en bolsa es mucho más rentable que molesta no haberlo hecho antes. Utilizando los últimos cien años podremos crear un patrón fiable a través del cual detectaremos que la bolsa ha sido un 5% más rentable que los bonos cada año. La cereza del pastel nos recuerda que esta es una práctica habitual en Europa. Excepto el Reino Unido y Bélgica los países de nuestro entorno invierten sus fondos de pensiones en los mercados de medio mundo. Por ejemplo Francia invierte el 20%, Alemania un 22% e Italia un 15.

La experiencia, no obstante, nos pide que estemos alerta. Los peligros de esta decisión radican en la ética y el control. El gobierno debe dejar meridianamente claro que no piensan utilizar los 4000 millones de euros que suponen ese 10% del fondo de reserva para invertir en empresas donde puedan ejercer patrones de presión de un modo abusivo. También deben diversificar el riesgo en mercados de todo el mundo con gestoras independientes y diferenciadas.