A la espera de la lluvia de millones. ¿Preparados para reiniciarlo todo?

El gobierno español y muchos agentes económicos tienen puestas sus esperanzas en los fondos europeos que han costado sangre, sudor y lágrimas. Para sacar adelante este país ante la que se avecina, España recibirá140.000 millones de euros a repartir en varios años. La cuestión no es la cantidad, sino si ese dinero será bien utilizado. En primer lugar debemos dimensionar adecuadamente esto. Inicialmente debemos hablar únicamente de 26.000 millones, que son solamente dos décimas del PIB, algo que, desde luego, no va a cambiar la naturaleza de la economía española. En segundo lugar, los fondos desembarcarán en el mejor de los casos a partir de la segunda mitad del año. Si para entonces, ya tenemos la vacuna bien implementada, la economía española estará creciendo fuertemente. Aquí hay dudas. Pero pongamos que sí. Entonces los fondos vendrán a impulsar un crecimiento que ya se va a producir y pueden producir precisamente problemas adicionales, problemas de inflación. Un concepto del que nadie habla, pero que en algún momento volveremos a ver generando problemas de consumo pero que ya trataremos cuando llegue.

El gobierno español y muchos agentes económicos tienen puestas sus esperanzas en los fondos europeos que han costado sangre, sudor y lágrimas. Para sacar adelante este país ante la que se avecina, España recibirá 140.000 millones de euros a repartir en varios años. La cuestión no es la cantidad, sino si ese dinero será bien utilizado. En primer lugar debemos dimensionar adecuadamente esto. Inicialmente debemos hablar únicamente de 26.000 millones, que son solamente dos décimas del PIB, algo que, desde luego, no va a cambiar la naturaleza de la economía española. En segundo lugar, los fondos desembarcarán en el mejor de los casos a partir de la segunda mitad del año. Si para entonces, ya tenemos la vacuna bien implementada, la economía española estará creciendo fuertemente. Aquí hay dudas. Pero pongamos que sí. Entonces los fondos vendrán a impulsar un crecimiento que ya se va a producir y pueden producir precisamente problemas adicionales, problemas de inflación. Un concepto del que nadie habla, pero que en algún momento volveremos a ver generando problemas de consumo pero que ya trataremos cuando llegue.

Las dos opciones para reiniciar la economía

El problema añadido es que no tiene ninguna pinta de que se vayan a gastar bien, o ni tan siquiera que se vayan a gastar todos esos fondos. Recordemos que España ha sido muy mala en eso de invertir fondos europeos. De hecho solo ha ejecutado el 39% de los fondos estructurales de la UE en los últimos años. Siempre ha tenido problemas para gestionar las ayudas que le llegaron antes de la pandemia. Hasta bien entrado el año pasado, España solo había ejecutado el 39% de los fondos estructurales concedidos por la Unión Europea y aún tenía un 20% de estas ayudas pendientes de asignación. De los cerca de 56.400 millones de euros en fondos estructurales concedidos a España para el período de 2014 a 2020, solo se habían gastado 22.000 millones de euros, otros tantos estaban en tramite y unos 11.275 peligraban porque ni siquiera se habían asignado.

Deberíamos preguntarnos a qué se debe y cómo solucionarlo. Apunto dos motivos: el primero, la excesiva burocracia y, el segundo, las dificultades financieras de muchas comunidades autónomas. Como se trata de proyectos co-financiados, muchas comunidades no tienen el suficiente músculo financiero para afrontar los proyectos. Ahí se paran.

Pero vayamos a la situación actual. El plan de inversiones tiene que presentarse antes de marzo y tiene que estar sujeto a algo importante. Las inversiones tienen que ir de la mano de reformas. Y esto es lo que viene a decir el artículo 16.3 del borrador actual sobre esas ayudas. La Comisión del Parlamento Europeo dijo explícitamente que ‘todos esos fondos están condicionados a los objetivos europeos de recuperación y modernización de las economías’ pero en base al cumplimiento de lo que se llaman directrices europeas específicas para cada país.

Por decirlo claramente, todo se sujeta a las tareas pendientes que la Comisión pone todos los años a los distintos países. Tareas que son fundamentalmente en base a tres reformas: la del mercado de trabajo, la reforma del sistema de pensiones y la reforma del sistema educativo y de la formación profesional. Todo eso tiene que estar en el programa. Ese famoso artículo 16 dice explícitamente que ‘si no se cumplen con esas reformas no habrá desembolso’. ¡Chimpum! Por lo tanto, no es dinero gratis, es a cambio de reformas económicas a las que el gobierno no está muy por labor pero que son innegociables. Por cierto, reformas que nos vienen bien y que ojalá se hagan.

Espero que seamos capaces de reconducirlo todo y replantear definitivamente el modelo productivo. Un ejemplo básico para ver lo monumental del trabajo pendiente. Sabemos que el sector más importante en España, tanto en producción como en empleo, es el que engloba al comercio mayorista y minorista, el transporte, el alojamiento y los servicios de alimentación, que supone un 23,5% del valor añadido total y un 29,6% de los puestos de trabajo. Por comparar, el sector con más peso productivo en la economía alemana es la industria, que genera un 24,3% del valor añadido. En España, en cambio, la industria ocupa el tercer lugar por valor añadido, con un 16,1%, y el cuarto lugar en volumen de empleos, con un 11,3%.

Si esos fondos son para darle la vuelta a eso, deberíamos localizarlo en el Plan de Recuperación, Transformación y Resiliencia (“España Puede”) para acceder a los recursos del programa europeo Next Generation UE. La idea es crear 800 000 empleos en sectores innovadores, lo que implica coordinación y mejor legislación laboral, la capacidad de generar y gestionar proyectos para absorber esos millones a medida que lleguen y la capacidad de garantizar la creación de empleo estable y de calidad.

Escribí hace meses que en el futuro no se va a reconstruir nada. Recientemente el foro de Davos ha titulado así su edición virtual de este año. En toco caso vamos a un ‘reset’ que puede ser una gran oportunidad. Gestionar el tránsito no será sencillo pero, y depende de todos, escalar hacia ese nuevo mundo, más tecnológico, más humano, menos injusto y más sostenible, está más cerca que nunca. Perder esta oportunidad sería un error mayúsculo que pagaremos caro, especialmente nuestros hijos.

Equilibrar inversiones tecnológicas y tradicionales

Hace un par de meses que lanzamos nuestro fondo de inversión especializado en Venture Capital donde pequeños inversores tenían cabida en la primera fase y donde ya hemos cerrado nuestras tres primeras inversiones que publicaremos antes de agosto. Han sido muchos los interesados que en su deseo de analizar las posibilidades de entrar o no, nos preguntaban por lo ideal de combinar este tipo de apuesta con otras más tradicionales.

Hace un par de meses que lanzamos nuestro fondo de inversión especializado en Venture Capital donde pequeños inversores tenían cabida en la primera fase y donde ya hemos cerrado nuestras tres primeras inversiones que publicaremos antes de agosto. Han sido muchos los interesados que en su deseo de analizar las posibilidades de entrar o no, nos preguntaban por lo ideal de combinar este tipo de apuesta con otras más tradicionales. Las inversiones de cualquier tipo son en realidad una renuncia al consumo cotidiano de capital basado en obtener un rendimiento en el futuro. Para ello hay versiones más arriesgadas y otras de menor peligro. Cuanto mayor es la posibilidad de beneficios mayor es también el riesgo que tiene. Muchas veces la inversión es algo que se ve a muy largo plazo pero también las hay en términos más cortos. La inversión en si misma es sólo un instrumento por el que una persona o estructura coloca su capital con el objetivo de rendir sin hacer ninguna actividad concreta, lo que se llama ingresos pasivos.

Algunos de los participantes en cualquiera de los dos fondos en los que tengo participación, Idodi Venture Capital o en Sitka Capital, son inversores de tipología mixta, es decir, apuestan parte de su capital en dos o tres fórmulas que combinan riesgo y tiempo. Por un lado participan de fondos arriesgados de alto potencial y riesgo y por otro en fondos tradicionales con mayor protección y menores expectativas. Es una forma de sacar partido de los ahorros. Hay una amplia y variada oferta de fondos de inversión, desde modelos unitarios hasta combinaciones que se adapten a diferentes necesidades.

Recordemos que invertir en un fondo especializado en startups se hace esperando desinversiones o ‘exits’ de esas empresas tecnológicas de alto potencial de crecimiento. Combinar este tipo de inversión más sofisticada con otras más tradicionales puede ser una muy buena idea. Durante los años que me dediqué a la inversión profesional tradicional conocí diversos productos financieros y cada uno tiene su potencial y valor en un modelo combinado.

Hoy en día, el modelo mixto basado en términos tradicionales se les denomina de muchos modos, a mi me gusta especialmente como se definen los Fondos Perfilados que lidera Banco de Sabadell por ejemplo, y que se gestionan activamente con el objetivo de maximizar la rentabilidad, manteniendo constante el perfil de riesgo de cada uno de ellos y permitiendo atacar diferentes oportunidades en mercados internacionales. Un fondo perfilado permite un amplio margen para adaptar una selección de activos con las perspectivas diversificando geográfica y sectorialmente, lo que reduce riesgos y es un buen complemento a otras inversiones más difíciles.

Otros modelos de inversión que la mayoría de nuestros socios combinan con el capital riesgo de un fondo especializado en Startups suele ser Inversiones de Propiedad para los que se propongan objetivos a largo plazo. Un modelo que volverá a imperar desgraciadamente en los próximos años en países que parecen no haber aprendido la lección.

Otra es el depósito a corto o largo plazo que suelen tener una garantía total y con una rentabilidad concreta. Es un buen camino equilibrar una inversión de riesgo con esta. Los retornos son muy escasos pero permiten estar en un punto de balance medio si hay varias apuestas más complejas también.

Otra combinación que estamos viendo en nuestros productos de capital riesgo son las acciones, fondos medios o ETFs que se sirven del modelo a cuota de derecho y participan en empresas con recorrido en el mercado de valores. Digamos que también combinan bien pues por un lado tienes una startup (o grupo de ellas mejor) con cuentas de resultados escasas y con muchas expectativas y por el otro compañías que se pueden seguir con retorno de dividendos a plazos más cortos.

En el modelo tradicional combinable también aparecen los bonos. Un dinero que el inversor pone durante un tiempo concreto a un interés concreto. Es factible de retirarse el capital y tiene un propósito comercial para negocios normalmente. Digamos que si quieres invertir a corto plazo, ese es el ideal.

En definitiva, combinar inversión arriesgada con otras que lo sean menos es una buena decisión. Recomiendo entrar en el mundo de las startups, hacerlo en fondos especializados para poder diversificar y no apostar todo en una sola. Son muy pocas las que logran ser exitosas por lo que cuantas más estén bien elegidas en un fondo de este tipo más posibilidades hay de recibir compensación por ello. A la vez recomiendo que este tipo de participación se equilibre con otras de menor riesgo. He comentado algunas y valoro especialmente, como he dicho los fondos perfilados por su punto de equilibrio entre riesgo y rentabilidad que ofrecen.

Hay muchísimas más opciones desde materias primas hasta divisas. De todo, pero hoy quería hablar de como se pueden relacionar algunos de ellos con el modelo startup. Los países más prósperos son los que más invierten. La tradición inversora de sus ciudadanos, sus empresas y su estructuras económicas transfieren directamente un modelo de participación en la economía que hace un lugar más emprendedor o menos. Para emprender hace falta capital, y el capital se fabrica invirtiendo con él. La rueda es básica.

Primer comité de inversión en Startups de Idodi Venture Capital

El próximo 17 de junio el comité que decidirá las dos primeras inversiones de nuestro vehículo de inversión Idodi Venture Capital. Las noticias sobre nuestro ‘pledge fund’ se van a ir produciendo en los próximos días, con nuevas incorporaciones en el accionariado y con extraordinarios acuerdos que hemos ido cerrando con importantes actores de la economía digital en toda Europa. Especialmente entre Irlanda y España, espacios naturales de nuestro trabajo como ya definimos en su presentación. Si tienes una empresa tecnológica con alto potencial de crecimiento en el campo del Big Data, Cloud computing, Internet of Things, Mobile, SAAS, Sharing economy o Inteligencia artificial, con un producto en el mercado, un ruta definida de internacionalización en el mercado anglosajón (Estados Unidos y Reino Unido) y estás buscando financiación, no dudes en ponerte en contacto con nosotros para aplicar antes de mediados de este mes. Si tu proyecto nos encaja nos pondremos en contacto. Si no llegas a tiempo tendremos otro comité a mediados de julio dónde tendrías otra oportunidad.

Si por otro lado quieres participar de nuestro fondo, bien porque ya eres miembro de otros o eres inversor particular, y consideras que ser parte de Idodi Venture Capital te aporta diversificación por su modelo y por su espacio destinado, también ponte en contacto con nosotros.

La voluntad de invertir en startups cuyo 'roadmap' contenga un destino claro en el mercado anglosajón, especialmente Estados Unidos, hace a nuestro fondo en su inicio algo diferente. Es cierto que vemos muchos proyectos que incluyen en sus documentos ejecutivos una fase de internacionalización pero muchas veces es más una voluntad que una opción asequible. En IVC este tema se tratará con especial cuidado y no se entrará en ninguna participada que no tenga ese punto bien resuelto.

Para resolver ese punto, IVC nace con un socio estratégico irlandés que nos ayudará en el estudio de este patrón y sus posibilidades reales y, en segundo término, a ayudarles a que se cumpla. Como sabes Irlanda se ha convertido en el canal directo de inversión de los grandes fondos norteamericanos en startups europeas. En España hay muchas startups interesantes que no llegan a un estado de primer orden por ese eslabón que vamos a intentar ayudar a poner en la medida de lo posible. Por un lado localizándolas con un desarrollo de negocio demostrable, por otro estudiando desde dentro un control y apoyo de su expansión y finalmente intermediando en la localización y presentación de éstas en los foros de los grandes fondos que en Dublín sobretodo se dan cita periódicamente. No es necesario que estas startups se ubiquen en Irlanda, simplemente deben tener claro que ahí hay un altavoz preparado para su lanzamiento a Estados Unidos principalmente.

En este punto también es clave destacar que modelo de startups vamos a seleccionar. No invertimos en ‘seed’ capital, en ese campo, personalmente, ya trabajo y soy socio de otro interesantísimo fondo, Sitka Capital, más encaminado a una apuesta temprana. IVC busca el segundo relevo. Ese relevo que se toma cuando ya has salido al mercado, obtuviste una ronda seed y necesitas ahora tu primera inyección para llegar a la ronda A. El rango de éxito aumenta en este rango aunque obviamente es más difícil localizar esas empresas.

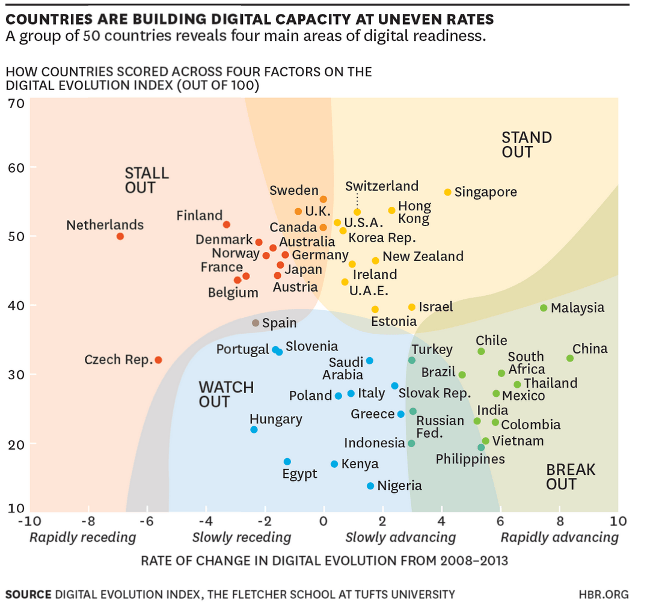

Estos días en Irlanda están siendo intensos, aparte de fríos. Desde que el país fuera incluido junto a Israel y Singapur como uno de los países más destacados por la Harvard Business Review como una de las estructuras en las que la economía digital se está moviendo más rápidamente, la activación de eventos y llegada de nuevos actores ha ido en aumento.

Singapur encabeza la lista destacado por su sofisticada infraestructura digital y ha seguido para afianzar su posición de liderazgo mediante la inversión en infraestructura. Otros países citados como destacándose incluyen Suiza, Hong Kong, Corea del Sur, Nueva Zelanda y los Emiratos Árabes Unidos. Los llamados países 'Stall-out' que han demostrado liderazgo en el pasado pero ahora están perdiendo impulso incluyen Noruega, Francia, Dinamarca, Bélgica, Finlandia, República Checa y los Países Bajos. Hay otros del tipo 'Break-out’ que son los países que tienen el potencial para desarrollar economías fuertes y digitales que se están moviendo rápido incluyen Malasia, Chile, China, Sudáfrica, México, India, Colombia y Vietnam. Los ‘Watch-Out’ son los países que carecen de impulso como Portugal, Polonia, Italia, Grecia y Hungría.

España se encuentra, según la Harvard Business Review, en un punto intermedio entre Stall-Out y Watch-Out. Mucho hay que trabajar como hemos señalado en innumerables ocasiones. El futuro no se construye sólo, tomar el tren de la modernidad depende de afrontar los retos de la economía digital en serio. Es obvio que estamos en un planeta digital que ha iniciado un viaje apasionante, pero no todos vamos a la misma velocidad. Desde Idodi Venture Capital intentaremos construir un humilde puente que ayude a eliminar algunos de los puntos de fricción que detectamos a diario.

Los próximos mil millones de consumidores están online y estarán tomando sus decisiones digitales en un dispositivo móvil, muy diferente a las prácticas de los primeros mil millones que ayudaron a construir muchos de los cimientos de la industria del comercio electrónico actual. Nos toca identificar los actores de ese cambio y hacerlo desde dentro, no vale señalar y no hacer nada. Como te decía, si tienes una empresa digital en disposición de crecer o eres un inversor o gestor de inversores y crees que nuestro proyecto es interesante, dímelo.

El futuro no es gratis

A veces nos preguntamos porqué unos viajan a la velocidad de la luz y otros a la de un carro de trotones. Hay naciones que pasaron de sumergidas a emergidas sin apenas darse por aludidas cuando las denominaban ‘emergentes’. Otras no se dan por señaladas cuando sencillamente se han hundido. El ser más o menos en el panorama internacional tiene ya poco que ver con lo que fuimos, con lo que decimos ser o con lo que nuestros dirigentes insisten aseguran que seremos.

Es ridículo poner el adjetivo ‘valley’ a todo recinto que desarrolla tecnología aunque esta aporte poco o nada al conjunto de la economía donde se encuentra. Digamos que, por mucho ‘valley’ que le pongas a un polígono industrial o a un campus tecnológico, no lo conviertes en un polo de atracción para las grandes innovaciones o los grandes desarrollos.

Hace falta mucho más. Para empezar que alguien se lo crea. Los pilotos de la innovación conducen startups. Muchos de ellos no lo hacen bajo el flujo de la tecnología más avanzada del planeta, ni tan siquiera necesitan grandes computadoras que procesen sofisticadas ecuaciones infinitas. Hablamos de emprendedores que utilizan lenguajes de programación simples, ideas sencillas y paradigmas disruptivos. Uber no deja de ser una idea que rompe con estereotipos, no es una máquina tecnológica que colisione con la teoría de la física cuántica.

Blablacar, Airbnb, Twitter o el mismo Facebook, cualquier App doméstica, miles de desarrollos influyendo en nuestra vida cotidiana, aplicaciones domóticas, matemática computacional basada en algoritmos tradicionales, analistas de procesos que ordenan el mundo con tecnología existente pero bajo otro prisma, impresoras 3D que marcan dinámicas de producción o ‘drones’ que nos explican donde va la futura cadena de valor comercial. Sin necesitar a científicos candidatos al Premio Nobel, estamos con empresas que nacieron bajo la influencia de un ecosistema de desarrollo y de pensamiento distinto.

Hay universidades, investigadores, diseñadores, venture capitals, consultores, ingenieros, científicos, comunidades, innovadores, creativos y líderes políticos que deberían ponerse en marcha en su conjunto y acelerar la máquina que, por comparación con otros lugares, parece parada. Líderes de innovación empresarial, emprendedores comprometidos con la innovación y políticas públicas capaces de estimular tanto talento que, estoy seguro, se desvanece a nuestros pies.

Pero solamente en algunos países logran que estos elementos se despliegan logrando un impacto determinante en la vida económica de su entorno. Hoy en día es fácil distinguir a los países que apuestan por el futuro real y los que lo simulan. También a esas instituciones financieras o semipúblicas que se ofrecen a estimular al tejido emprendedor o al desarrollo tecnológico y tras publicar una cifra récord de beneficios trimestrales que ronda los tres mil millones de euros, ofrecen un programa de apoyo a los emprendedores de diez. Y hacen publicidad y todo que les cuesta uno.

Hay países, remotos o no, donde se ha entendido que el emprendimiento (y tecnológico) son motores reales de competitividad económica y de cambio social. Los paises que simulan tanta innovación pero que nunca arriesgan son las que suelen definir todos sus ‘parques tecnológicos’ como el ‘x’ Valley de turno.

Llamar a según que lugar el ‘Sillicon Valley’ de la zona ‘X’, a parte de ser ridículo es un problema de concepto pues, quien quiera innovar y de verdad para modificar los procesos sociales y económicos e influenciar en el futuro deberá crear su propio modelo basado en la eficiencia y en el gasto real con sentido. Hay que invertir e invertir en startups, tecnología y valor añadido. Quien se detenga o dude en hacerlo deberá contemplar el futuro desde las filas del fondo.

Quiero señalar la noticia que se ha publicado estos días acerca de que el gobierno de India ha explicado que destinará algo más de 1.600 millones de dólares exclusivamente para invertir en startups. Igualito que en España y sus 35 millones. A pesar de que la India es gigantesca y que su potencia se intuye de cara al futuro, cabe establecer su economía actual con respecto, por ejemplo a Europa. El PIB en 2013 del país asiático fue de 1.408.457 millones de euros y el de España, por ejemplo, de 1.023.000 millones. Los cuadros comparativos no son tampoco tan extraordinariamente distintos por cierto.

Resulta que como parte del presupuesto del año 2014, el gobierno de India anunció que destinará esos 1.600 millones a las empresas tecnológicas que florecen en su país. Lo que parece extraordinario no lo es tanto allí. Esta inversión es la continuación varios centenares de millones que en los últimos años se llevan invirtiendo para liderar, desde las instituciones, la estimulación de ese cambio.

El gigante asiático es uno más. No es el único que ha decidido aprovechar la oportunidad que los nuevos tiempos ofrecen a los que, con liquidez, afrontan el reto de construir un futuro tecnológico, económicamente más competitivo y tremendamente estimulante. Cambios sociales, nuevas tendencias, eliminación de elementos laborables que ahora son un lastre socioeconómico en esos países se irán convirtiendo en algo mejor. Poco a poco el nuevo mundo se va vislumbrando y, exceptuando a Estados Unidos, el resto del escenario está siendo vendido a nuevos actores.

Hace unos meses que una de nuestras empresas opera en Nigeria. En el proceso mismo de creación del proyecto de internacionalización hemos visto que de las dificultades surge el conocimiento y el respeto, pero también que, en los casi dieciocho meses que llevamos gestando esta operación, la velocidad con la que, en este caso el gigante africano, asumen y digieren la tecnificación y la tecnología asociada es brutal. Cabe también hablar a parte de las enormes inversiones que se hacen desde los dirigentes públicos y privados que, en muchos casos, se han formado en las grandes universidades del planeta. Un país y un continente más a tener en cuenta si queremos ser globales.

En Latinoamérica, al contrario y asistiendo a mi propia experiencia, se puede estar perdiendo la mayor oportunidad de la que ha gozado ese continente. Existen iniciativas para acelerar los proyectos tecnológicos, pero se diluyen lamentablemente al no existir apoyo real y consideración por parte de los gobiernos. Hay mucha publicidad implícita en muchos países de estos y poca creencia real del costo que tendría. En algunos casos me recuerdan a Europa, a España especialmente. Durante los años de bonanza en los que el dinero rebosaba por las cañerías se hizo nada o muy poco por las grandes ideas, por la innovación, por la creación real de empresas de hilo tecnológico, por la nueva economía por la realidad futura y si se hizo mucho por las obras inservibles, por lo monumentos a la idiotez y por la hipoteca puente interminable. Poco por la formación y mucho por las vacaciones, el Chayenne y la tele de plasma implícitos en la hipoteca renegociada gracias al nuevo y extraordinario valor de la vivienda familiar.

Si bien la mayor parte del capital indio se proporcionará en manera de préstamo, India acaba de poner el listón bastante alto en eso de apoyar a los emprendedores tecnológicos. Ha dejado en ridículo cualquier idea que se tenga de los centros tecnológicos Latinoamérica o de Europa.