¿Por qué no podemos salir de esta crisis del mismo modo de siempre?

Muy preocupante. Ante la peor crisis sanitaria, social y económica desde la postguerra, todo lo que son capaces de mostrar nuestros dirigentes políticos es un espectáculo bochornoso, deplorable y de un nivel intelectual muy preocupante. Estamos solos. ¿Dónde está la grandeza de la política tras tres meses de una crisis histórica y decenas de miles de muertes? ¿Por qué siguen con la retórica partidista de siempre? Siguen echándose en cara la misma montaña de temas de corto recorrido y de interés particular. Ninguno habla del medio ni el largo plazo. Y lo vamos a pagar los de siempre. Y es que estamos en la antesala de la mayor crisis económica que ninguno de los que estamos en edad de trabajar haya podido conocer. Y es cierto que de todas las quiebras surgen oportunidades, cambios y modelos de crecimiento personal y colectivo. Y cierto es también que esta no será una excepción, el problema es que hay diferentes maneras de vivirlo. Una depresión económica se explica en diez minutos pero se vive durante diez años. El modo en el que se viva depende de la estrategia y liderazgo de quienes tienen que marcar las políticas de salida.

Muy preocupante. Ante la peor crisis sanitaria, social y económica desde la postguerra, todo lo que son capaces de mostrar nuestros dirigentes políticos es un espectáculo bochornoso, deplorable y de un nivel intelectual muy preocupante. Estamos solos. ¿Dónde está la grandeza de la política tras tres meses de una crisis histórica y decenas de miles de muertes? ¿Por qué siguen con la retórica partidista de siempre? Siguen echándose en cara la misma montaña de temas de corto recorrido y de interés particular. Ninguno habla del medio ni el largo plazo. Y lo vamos a pagar los de siempre. Y es que estamos en la antesala de la mayor crisis económica que ninguno de los que estamos en edad de trabajar haya podido conocer. Y es cierto que de todas las quiebras surgen oportunidades, cambios y modelos de crecimiento personal y colectivo. Y cierto es también que esta no será una excepción, el problema es que hay diferentes maneras de vivirlo. Una depresión económica se explica en diez minutos pero se vive durante diez años. El modo en el que se viva depende de la estrategia y liderazgo de quienes tienen que marcar las políticas de salida.

Los que tendremos que lidiar con ese escenario incierto, complejo, que tenemos empresas o que dependemos de nosotros mismos para avanzar, sólo nos queda observar y tomar decisiones mientras se ponen o no de acuerdo en eso que han querido llamar ‘reconstrucción nacional’. Si aplicas la observación, en lo que viene, podrás localizar un modelo de negocio, serás capaz de mejorar tus procesos y lograrás atender, mejor que tu competencia, a tus clientes. Si lo haces, llegarás a tiempo a la meseta donde espero nos encontremos, la mayor cantidad de gente, en unos meses. Sin embargo, en esta travesía, que por experiencia sé que es apasionante, nutritiva y te hace crecer en lo esencial, muchos se van a quedar en el camino. Nunca llegarán al campo base. Por eso es importante no hacerlos invisibles, olvidarlos, dejarlos a la intemperie. Serán muchos. Muchos que ni siquiera ahora lo tienen presente. Seamos solidarios, no los borremos, no pasemos cerca de ellos como si no existieran. Algunos han abierto sus bares estos días creyendo que subiendo la persiana el perjuicio será menor. Que las medidas de restricción que la dichosa ‘nueva normalidad’ reducirá sus ingresos pero que, de un modo u otro, sobrevivirán. Pero no serán pocos los que, tras unas semanas, algún mes, descubrirán que el consumo se reduce y las opciones de ser rentable desaparecen.

Tenemos la oportunidad de afrontar este desastre de dos maneras. Una que tenía que ver con salvar empresas y otra con destruirlas. La primera requería una acción valiente y, tal vez, poco vistosa. Exonerar impuestos e inyectar liquidez a las empresas con el compromiso de mantener el flujo laboral anterior. La otra, convertir a medio país en desempleados, pendientes de que los ERTEs se conviertan en empleo por arte de magia. El tiempo corre en nuestra contra. En contra de los que apostaron todo su patrimonio al negro y par. A su empresa. Esos que hace semanas no duermen bien y juntan las monedas que descansaban en una botella de plástico para complementar en vacaciones, para pagar impuestos y cuotas fiscales. Esos a los que ahora acusan de que si no pagan el IVA del primer trimestre es por ser malos gestores. Se les acusa de que ese impuesto de valor añadido no es suyo, que ellos son los intermediarios y que deben de tenerlo siempre apartado para cuando llega el momento de pagarlo.

Los que dicen esto pocas empresas han montado o no han gestionado ninguna. En la lógica de caja de una empresa, especialmente las más pequeñas, el mundo no funciona así. Los ingresos se reparten en múltiples posiciones. Una factura cobrada en bruto, sin descontar el IVA o los IRPF, inmediatamente se convierte en liquidez. Muchos lo utilizan para invertir en mejoras de su propio negocio, para pagos especiales a sus empleados o, incluso, para mejorar su propio salario y así poder consumir más. Lo normal es que, si la economía no tiene ningún shock, como los que acabamos de vivir, y seguimos viviendo, ese empresario, autónomo o directivo, hace una previsión de pagos tributarios en base a la facturación inminente. Si esa facturación se detiene por orden gubernamental, ajena a cualquier opción de regate, si la alerta sanitaria se lleva por delante todas las opciones de aplicar estrategias de caja, tus cálculos se van a tomar viento.

Eso es lo que ha pasado. La economía de empresa es un puzzle. Las piezas están contadas. Si detienes la cadena de transmisión por ley, tienes que ofrecer una alternativa que no se lleve por delante a todo el tejido productivo de una país. Si no exoneras los impuestos inmediatos, gripas el motor. Si encima anuncias que vas a subir impuestos, asustas a quienes pensaban afrontar valientemente el reto de superar un trimestre cerrado y otro a medio gas. Si mantienes las obligaciones tributarias, tras haber quebrado la línea que une una caja estable con unos ingresos imposibles, no puedes hacer como si nada. No puedes mantener obligaciones fiscales y amortiguarlo con aplazamientos, retrasos o prorrogas. Eso no sirve. Quien ahora no tiene, no tendrá. Es incluso peor. En unos meses tendrá menos. El cierre de muchos comercios y pequeñas empresas puede ser una bola de nieve sin final a corto.

España no ha invertido en innovación ni en tecnología. No ha estimulado a las empresas a hacerlo. El tejido empresarial que tenemos es débil, dependiente y con poca liquidez. Y es normal. Mientras que otros países como Reino Unido, las grandes empresas (más de 250 empleados) suponen el 46,1% y las micro empresas (menos de 9 empleados) son el 17,3%, en España las grandes son el 27% y las micro el 40,5%. ¿Quién crees que está en mejores condiciones para innovar, invertir y aplicar planes de reconversión? ¿quienes crees que tienen mayor capacidad para aguantar una economía yerta, seca y en parada técnica? La media de liquidez de una empresa grande ronda los 18 meses, la de una micro pyme, apenas 18 días. En España el 90% de las pymes declaran su impuesto de sociedades en negativo.

Resulta que la clave para salir de esta fortalecidos dependerá de la capacidad de transformar digitalmente el sector productivo. El problema es que para eso se precisa capacidad financiera. Adaptarse a los cambios que van a ser imprescindibles, obliga a tener un músculo financiero que la mayoría no tienen. La parada técnica de la economía, la inapelable llegada de las obligaciones fiscales y el miedo a los recortes y subidas tributarias anunciadas, apartan a cualquiera de una pretendida inversión en tecnología. Como España es un país de micro empresas, invierte poco en innovación o en tecnología. Es normal y nos deja en una muy mala posición. Volvamos a comparar aunque sea feo. El Reino Unido ha aumentado su inversión privada en innovación y desarrollo un 62,4% en apenas diez años. Alemania un 34,6% y la media europea un 21,8%. España, en una década ha recortado su inversión privada en investigación, desarrollo e innovación un -5,8%. ¡Se ha reducido! Así nos va, y lo que es peor, así nos irá.

Esa falta de inversión no es culpa sólo es de la empresa. Los gobiernos deben priorizar, estimular y marcar las líneas del desarrollo económico y marcar los modelos de crecimiento con políticas activas que la dinamicen. Tiene las herramientas para lograr el modo de que esos porcentajes sean los que el futuro nos exige. Lo que no hagamos en los próximos cinco meses, lo pagaremos en los próximos quince años. Y es que esta crisis no es la crisis de las finanzas. Esta será la crisis del comercio, de las pymes, de los autónomos. Será la crisis del paro porque en España, estos tres sectores son los que más empleo generan. Sólo hay que ver la dificultad para acceder a la liquidez que anunció el gobierno hace unas semanas. Apenas una cuarta parte de los solicitantes han logrado acceder a un ICO. Y casi que es normal. Si tu pequeña empresa pinta mal, es complicado que te den crédito. ¿Cómo era aquello del paraguas, la lluvia y los bancos?

Las pymes mueren por falta de caja. Lo he dicho más arriba. Al mantener la obligación de ‘no vender’ pero sí la de pagar, un 15% del tejido empresarial español ya es historia. En dos meses y poco, miles de sueños se han roto, miles de empleos se han esfumado, millones de euros se han quedado en el debe. Un debe que contagia, nunca mejor dicho, a toda la cadena empresarial. Tu impago daña a tu proveedor y así sucesivamente. Todo dependía de frenar esas dependencias y, desde el gobierno, había una herramienta buenísima para hacerlo: exonerar impuestos y declarar la economía, al prinicipio, en ‘contador a cero’. Y ahora viene lo mejor. Resulta que el gobierno anunció un paquete de ayudas. ‘La mayor movilización de dinero público de la historia de España’ le llamó. Eran 200.000 millones de euros. Lo curioso es que 83.000 millones eran avales sobre los créditos que deberían dar los bancos. Y en eso que le dejas la pelota botando a las entidades financieras. No vale sólo con un aval. Los bancos no se fijan sólo en eso. Miran si la pyme que solicita el crédito es factible de que sobreviva. Si no apuestan correctamente, el banco lo pasara mal a medio plazo y no lo van a conceder en esas condiciones. Estamos hablando de mucho dinero. La banca aprendió en la crisis financiera de 2008. Saben que por cada subida del paro del 1% los impagos de créditos sube un 0,80%. Si sumas los 3 millones de ERTEs que podrían convertirse la mitad en parados, el millón en cese de actividad de autónomos, los parados que ya han aumentado en medio millón y la caducidad de los contratos temporales, la mora para la banca en breve será demasiado importante. España es un país de hipotecados. Recordemos esa dependencia y el escaso interés de la banca en convertirse, otra vez, en una gigantesca inmobiliaria en saldo.

La solución pasaba por exonerar impuestos, vincular las ayudas a la modernización del tejido empresarial y los créditos con avales a mantener la liquidez directamente en las empresas para que ésta llegue a los trabajadores. Pasa por aplicar medidas urgentes en los sectores turístico y de servicios y, pasa también, por estimular la nueva concepción de suma pymes españolas a fin de generar nuevas marcas capaces de ser más grandes. De esta crisis podremos aprender cosas. La importancia de dinamizar la economía con tecnología, de hacerlo con empresas más grandes, concentrando a las pequeñas. Si tuviéramos el porcentaje de empresas medianas que tiene de media Europa, nuestra productividad sería casi un 20% superior al actual. De esa cifra derivaría una mejora salarial que ahora se antoja imposible. Aprenderemos, sin remedio, con una hostia con la mano abierta, que con micro empresas no se puede modernizar un país, que para lograrlo necesitamos empresas más robustas, más grandes y capaces de pelear en un escenario económico veloz, repleto de grandes empresas y muy tecnológicas. Es una oportunidad que vendrá tras un drama de dimensiones gigantescas. Las decisiones que se tomen ahora, en ese sentido, marcarán la dimensión de la tragedia, pero también el nivel de aprendizaje que vamos a sacar de todo esto.

En mi sector, el de la consultoría económica y tecnológica, muchos estamos trabajando por la concentración de pequeñas empresas. En mi caso lo hago porque en otros momentos aprendí que afrontar la reducción de demanda, impagos, subidas de impuestos y problemas salariales, es mejor hacerlo colectivamente, el que te proponga tu sector, en lugar de hacerlo solo.

El futuro será digital. De hecho nadie ha hecho más por esa evidencia que la actual situación sanitaria. O te digitalizas o te digitalizaran. No va a haber otra opción. Por eso es tan importante que si abandonas el análisis de tu propio negocio, pensando en que los de ‘arriba’ te ayudarán o dirán que tienes que hacer, pierdas un tiempo precioso. Tienes que tomar decisiones, poner en marcha una hoja de ruta que permita liquidar lo que ya ha quedado viejo. La crisis de tu empresa podría depender de que no dejes morir lo antiguo para que nazca algo nuevo. Esto sirve para una pyme y para un país. No esperes que las directrices gubernamentales te digan lo que tienes que hacer. Las decisiones debes tomarlas tú. Lo peor que te pueda pasar es que tu sector las tome por ti y no puedas ser participe. Debes darte prisa porque el retraso en tomar decisiones, por mi buenas que sean, las puede convertir en malas decisiones por el simple hecho de tomarlas tarde. Ya expliqué la metáfora del volcán. No te quedes esperando hasta el final. No pretendas ser un héroe. En realidad, un héroe es alguien que no huyó a tiempo. Huye del modo de trabajar de antes, del mundo analógico, ponte en marcha, el tiempo se va a reducir. Esta es tu gran oportunidad, vívela así.

Le llamaron transformación digital pero la conoceremos como ‘salida de la crisis’.

Después de la peor erupción del Vesubio, los napolitanos que sobrevivieron, volvieron a construir sus casas por la misma zona por las que bajaron los ríos de lava un tiempo antes. La suerte es que el volcán no ha vuelto a escupir fuego con la misma intensidad nunca más. Tras cualquier crisis es importante comprender su verdadera dimensión y la virulencia con la que llegó. Sin esos parámetros es imposible estructurar una salida razonable. Y eso es bueno. Dice Boris Cyrulnik, neurólogo y psiquiatra que ‘después de una catástrofe, siempre hay una revolución’ y que ‘resisten mejor los que ya tenían una buena disposición antes de que se produjera’. Desde un punto de vista económico, tener miedo a lo que se avecina es normal, pues en un contexto como este, el miedo siempre ha resultado ser un mecanismo de defensa.

Después de la peor erupción del Vesubio, los napolitanos volvieron a construir sus casas en la misma zona por la que bajó un río de lava poco antes. La suerte es que el volcán no ha vuelto a escupir fuego con la misma intensidad nunca más. En cualquier crisis, lo importante es comprender su verdadera dimensión y la virulencia con la que se desplegará. Sin esos parámetros es imposible estructurar una salida razonable. No necesariamente todo es malo en un suceso de este tipo. Dice Boris Cyrulnik, neurólogo y psiquiatra que ‘después de una catástrofe, siempre hay una revolución’ y que ‘la resisten mejor los que tenían una buena disposición antes de que se produjera’. Desde un punto de vista económico, tener miedo a una crisis que se avecina, es normal, pues el miedo siempre ha resultado ser un mecanismo de defensa.

Las empresas van a tener que valorar adecuadamente la envergadura de esta tragedia sin olvidarse que superarla dependerá de la capacidad de adaptación. El ser humano ha vivido momentos mucho peores y siempre ha descubierto como sobrellevarla. Nuestros ancestros, en periodos de glaciación, cazaban y en las épocas templadas, se volvían agricultores. Tras esta crisis vendrán cambios profundos, en el comportamiento social y, especialmente, en el comportamiento económico. Esos cambios llegarán, no hay otra. Pero nos tocará reflexionar y analizar que tipo de modelo social y económico queremos tener tras ellos.

No comparto la idea de que tras esta pandemia vamos a cambiar nuestro modo de ver el mundo de un modo radical e inmediato. Seguramente no vamos a estructurar nuestra relación con la naturaleza de inmediato y, ni tan siquiera, nos centraremos en un nuevo modo existencial como defienden muchos pensadores. No somos así. Nos adaptamos en base a las necesidades vitales, económicas y laborales. Los grandes cambios son lentos aunque nos parezca que no, pero los cimientos de esos cambios sí son evidentes mucho antes. Ahora pasará igual y es preciso afrontarlo.

Pensemos en la peste negra, aquella plaga del siglo XIV que en pocos años liquidó a la mitad de los europeos. Tras el desastre no se podía cultivar, no había suficiente mano de obra y desaparecieron casi todos los cultivos. Curiosamente, tras una catástrofe de esas dimensiones, los efectos fueron sorprendentes. Desapareció una estrato social denominado ‘siervos de la gleba’, que se vendía como un activo más cuando alguien compraba una tierra cultivable. Y tuvo que llegar ‘la peste’ para que eso pasara. No fue un cambio radical, fue una adaptación. Resulta que la mano de obra superviviente tras aquella pandemia, cada vez era más cara por ser escasa. Una escasa oferta y una alta demanda siempre ha producido lo mismo. Lo importante, no obstante, es identificar que se va a demandar y que puedes ofrecer. Si te cuadra el puzzle, cualquier crisis puede ser una oportunidad.

Y si hay algo que no me gusta es ese léxico de guerra que se ha afianzado en el discurso oficial y periodístico. No estamos en guerra ni lo que viene es la postguerra, lo diga Macron o lo diga quien lo diga. En todo caso vivimos en el detonante (algo que expliqué en mi último libro sin saber que podía ser una partícula vírica) que obligará a ordenar el rompecabezas en el que vivíamos hasta hace muy pocos meses. No tenemos los planos para componerlo, sólo sabemos que hay un inevitable cambio a la vista. Tenemos dos opciones: utilizar esa presión por el cambio en dirección a la productividad, la eficiencia, lo sostenible y la protección social por vía de la tecnología o, por otro lado, dejar que se desparrame todo replicando el mundo anterior. Tras cada crisis hay siempre una ventana de oportunidad. Mi abuela nació hace un siglo exacto. No había seguridad social ni pensiones. Tuvo que esperar un desastre bélico monumental para que se implantaran algunas de las cosas que ahora vemos como derechos fundamentales. No siempre fue así, se precisó la quiebra profunda de los modelos económicos y sociales para que se tuvieran que implantar medidas de protección y estímulo empresarial.

Por mucho que lo repitan, los territorios desconocidos no son tan desconocidos. El futuro inmediato será un escenario complejo pero no inédito. Sabemos que, ante cualquier fisura en los flujos económicos, se debe proteger a las personas más vulnerables pero sin destruir los modelos productivos. Sabemos, también, que en el período de crecimiento tras el desastre, se abre la mayor oportunidad de modernización económica posible. Ahora es igual. Momento de debatir sobre la protección social con modelos como la renta básica universal o para activar, desde lo público y lo privado, la transformación digital y la automatización del modelo de crecimiento de un país.

Y si tenemos algo claro es que a lo que vamos es a una recesión. Sí, es irremediable. Pero tampoco se acaba el mundo, en todo caso, lo que se acaba es un mundo. Es importante relativizar el problema. No desestimarlo, sólo reducirlo a su verdadera dimensión. Una dimensión económica, laboral y social, no una dimensión existencial. Y como a lo que nos dirigimos sin pausa es a una recesión profunda estaría bien saber que es exactamente y las implicaciones que tiene.

Una recesión es algo aterrador, cierto. A pesar de que la última recesión terminó hace más de una década, la gente teme a las recesiones porque pueden significar pérdidas patrimoniales y paro generalizado. Pero la recesión no deja de ser una parte, la más desagradable, de una economía dinámica. Es difícil prepararse para una recesión, pero es posible. De hecho, de tu capacidad de aguante dependerán las oportunidades que tendrás cuando la recesión termine. Porque siempre terminan. Hablo en términos particulares, empresariales y gubernamentales.

El problema es que esta situación de crisis que acecha bien podría ser algo mucho peor: una depresión económica. Depresión es un término que se utiliza para definir una recesión extremadamente aguda e intratable, a pesar de que no hay una definición formal de este término en la teoría economía. Curiosamente la recesión de 2007 tuvo similitudes muy incómodas con la Gran Depresión del 29 porque llevaba implícita una crisis financiera, un desempleo brutal y la caída del valor inmobiliario. Sin embargo, a ese período de 2007, se le llamó, para siempre, como la Gran Recesión. De este modo se logró evitar así el calificativo de Depresión que tanto preocupaba al FMI, al Banco Mundial a los de Davos y a los bancos centrales. Pura semántica.

Está por ver como llamaremos a lo que viene. Desde el punto de vista técnico, el futuro inmediato podría situarnos en la mayor recesión vivida por nadie que esté vivo actualmente. Si bien una recesión oficial es la disminución de la fabricación real, de las ventas comerciales y de la producción industrial durante un período continuo determinado, ahora de lo que hablamos es, en realidad, de una parálisis de todos los flujos económicos. De un shock de oferta y demanda que se traducirá en un shock laboral sin precedentes. Además, si observamos el período transcurrido desde la Segunda Guerra Mundial hasta nuestros días, las recesiones han durado un promedio de 11 meses consecutivos. Existen estabilizadores que la regulan. También es cierto que luego puede haber estancamiento, crecimiento leve o rebote. Si es o no una depresión dependerá también de como lo afrontemos todos en general. De momento, estarás pensando, nos estamos cargando un modelo de crecimiento muy asentado que funcionaba muy bien y no va a ser fácil sustituirlo en un tiempo corto.

Una recesión o depresión, revierte en lo personal, lo empresarial y lo político. En el primer caso, en lo individual, lo importante es entender el valor de la liquidez. Ayer me preguntaba alguien que se puede hacer desde el punto de vista particular ante la hecatombe que supone una recesión (o depresión) tan importante. Desde el punto de vista personal, es difícil recomendar nada, pero sabiendo sobre su tendencia a tener media vida sujeta a cuotas crediticias, le recomendé que pagara sus créditos al consumo y la deuda de su tarjeta de crédito. Pagar una tarjeta de crédito que cobra el 18% de interés es el equivalente aproximado de obtener un 18% de retorno de tu inversión, y no obtendrá eso de la mayoría de las otras inversiones durante una recesión. Es imposible. De ahí que no sea buena idea acumular recibos en estos tiempos que vienen y disponer del rey de las recesiones: ‘el cash’. Le recomendé también que dispusiera de un presupuesto encaminado a su propia adaptación a los tiempos. Por ejemplo, buscar formación, modelos de aprendizaje que mejoren la ‘adaptabilidad’ a ese mundo ‘nuevo’ que viene desde un punto de vista laboral. Hablo de habilidades humanas abrazando la tecnología. Ambos efectos serán los protagonistas indiscutibles de las ofertas laborales que vayan surgiendo.

A nivel empresarial es similar. Formación, eficiencia y automatización. Se deberá producir menos, porque habrá menos demanda y, con ello, también será posible ganar más. Con el tiempo, quien sea capaz de aguantar, tendrá menos competencia, pero para aguantar antes hay que ‘modernizar’. Le llamaron transformación digital pero la conoceremos como ‘salida de la crisis’. Y en lo público, se trata de gastar la ingente cantidad de deuda que se está anunciando, en modificar el modelo de crecimiento de un país. En España, Europa y Latinoamérica, todos los organismos públicos se van a a endeudar como nunca antes. Es la oportunidad de gastar en conquistar el futuro. Sin eso no habrá competitividad. Sin innovación no habrá trabajo en unos años ni forma de crearlos.

Y tenemos señales tremendas de lo que viene. No hablo de las previsiones de los múltiples organismos existentes. Eso ya lo hemos analizado. Hablo de que ya teníamos indicios de que la cosa pintaba mal. Ya estábamos en la senda de una recesión importante. De ahí, como he dicho al principio, este desastre monumental que vamos a vivir y estamos viviendo, tal vez, no sea tan mala noticia. Es posible que, en lo económico, sea un revulsivo, un detonante que no hubiera llegado con tanta claridad. Lo que venía era una ‘L’ larga, muy larga, un cansancio comercial e industrial y una insostenible fórmula de relación entre la economía y los individuos. Esta explosión exige tomar medidas determinantes que no se hubieran tomado en otros casos. No será un ‘V’, ni una ‘U’, ni una ‘V’ asimétrica. Es obvio, pero habrá recuperación y será relativamente rápida si aceptamos como rápida un total de dos años al menos. Nada garantiza que la crisis que se cernía sobre nosotros antes de la crisis actual hubiera sido menos agresiva. Su duración podría haber sido formidable. Recordemos que un impacto brutal suele permitir la reconstrucción más rápido. Un continuo golpeteo, un incisivo y duradero descenso, deja inservible el escenario económico y no da opciones en tiempo para la recuperación. Lo deja en el estancamiento sin punto de fuga.

Y sin poder definir el calibre de lo que viene, sí podemos interpretar que transformaciones va a provocar. De momento sólo es factible detectar las que se derivan del propio confinamiento y de la evidencia de lo vulnerables que somos. Un mundo no tan nuevo pero que sí exigirá cosas nuevas. Se van a necesitar empresas más resistentes, más tecnológicas, más eficientes, menos endeudadas y más comprometidas.

Empresas resistentes con mecanismos para afrontar los cambios de modelo con mayor calidad y sin sufrir demasiado. Eso se logra siendo capaces de generar modelos de negocio nuevos a partir de la observación del cliente y del entorno social resultante. Recomiendo hacerlo con calma. No es preciso lanzarse a la revolución de los negocios sin entender cuál es el escenario resultante. La prudencia, siempre, es una virtud en tiempos convulsos.

Empresas que entiendan que los procesos deberán ser inteligentes y que apliquen modelos productivos nuevos con garantías e implementaciones profesionales. Trabajar desde casa es trabajar desde casa y no siempre es teletrabajar. Esto último precisa de procesos, infraestructura, seguridad, y modelos que conviertan un escenario remoto en, casi, un escenario común. No es tener una cuenta en zoom premium. Es mucho más. Y será muy importante entender que la tecnología ahora dejará de ser esa agresión a los modelos de negocio tradicionales, será, sin más, el modelo de negocio.

Empresas que logren ser más eficientes generando valor a cada parte de los procesos que pongan en marcha. Para ello precisarán leer datos, gestionar con inteligencia artificial muchos de ellos, convertirlos en información y finalmente en conocimiento. De esta crisis saldrán con ventaja las empresas que logren vender menos, ganando más. En una segunda fase, estas, serán las que venderán más, todavía gastando menos.

Y finalmente, empresas poco endeudadas y con compromiso social. Lo primero es una obviedad atendiendo a que no sabemos las exigencias financieras que se avecinan. El mercado de crédito se va a tensionar tanto que acabará repercutiendo en todo. La liquidez garantizada está por garantizarse. De ahí que, todos esos factores precisarán además un modelo de compromiso con los tiempos que vivimos. Las empresas que vendan cosas no respetuosas con la realidad dura y dolorosa del entorno, no venderán. En un mercado donde la oferta superará a la demanda, el grado de elección ante un mismo precio, siempre será emocional y enlazado con lo sostenible y comprometido.

En definitiva, vienen tiempos duros. Veremos si los que tienen que marcar las líneas de cómo afrontarlo aciertan. De momento cuesta verlo, pero confío que, más pronto que tarde, ante el peso de lo inevitable se pongan todos a trabajar juntos. Ahí, además, deberemos estar todos. Trabajadores y empresarios. Porque permíteme recordarte que, en la peor situación imaginable, incluso pudiendo haber 9 millones de parados, seguirían habiendo otros 10 trabajando. Lo importante es que esos 10, lo hagan en algo que genere riqueza a medio plazo y nuevos empleos para ocupar a los otros 9. Esa es la clave.

Descubre cómo podemos ayudarte

COVID-19 Nuevos Modelos de Negocio

La prensa escrita y la transformación de su modelo de negocio.

Que imprimir periódicos es algo que va a desaparecer está asumido por todos. Especialmente por la propia industria periodística. Lo que no comparten todos es la velocidad a la que esto se va a producir. Los datos que llegan mes tras mes son de puro pánico para los que se sujetan todavía a mantener de algún modo ese modelo porque ‘todavía da algo’.

Que imprimir periódicos es algo que va a desaparecer está asumido por todos. Especialmente por la propia industria periodística. Lo que no comparten todos es la velocidad a la que esto se va a producir. Los datos que llegan mes tras mes son de puro pánico para los que se sujetan todavía a mantener de algún modo ese modelo porque ‘todavía da algo’.

La prensa es un negocio que se rige por ciclos y sus ingresos aumentan cuando hay bonanza económica pues dependen de la publicidad y ésta, precisamente, es la más sensible a ese momento económico. En el horizonte se vislumbra, digan lo que digan, una nueva recesión a medio plazo y eso empujará a sectores, o formas de trabajar, definitivamente a la desaparición tal y como los conocemos.

La diferencia esta vez es notable con respecto a la anterior situación dramática. Hace apenas siete u ocho años la prensa recibió su primera gran bofetada. Cayeron ingresos por muchos motivos. Menos publicidad, competencia de nuevos formatos y aparición de actores inéditos hasta la fecha. Se creyó que en cuanto la economía repuntara se recuperarían las cifras y todo volvería, por lo menos en ingresos publicitarios, a la normalidad.

No ha sido así. No lo será tampoco ahora. En los últimos años ha ocurrido lo contrario y los ingresos por publicidad no han hecho más que caer. Como siempre recomiendo ver que pasa en Estados Unidos, concretamente en los estados donde se puede homologar su modo de vida con las grandes ciudades europeas, para interpretar con unos meses de adelanto lo que se avecina. También es interesante echarle un vistazo al conocido periodismo robótico que está modificando redacciones y modelos de negocio en la prensa.

Hace un par de semanas que el Wall Street Journal anunciaba que la disminución de venta publicitaria estaba siendo similar a la de hace una década. La reducción de personal es la tónica en muchos medios de la costa este norteamericana. Una tendencia que, aunque se haya detenido ligeramente en Europa, volverá a con fuerza. El declive de la prensa impresa es inevitable y será mucho más rápida de lo que nos han contado. Aplíquese esto a muchos sectores que piensan que la situación terminal de algún modelo de negocio concreto será mucho más tarde y que tienen tiempo para reaccionar. Puede que no.

Los motivos por los que los periódicos vuelven a sufrir una recaída se esconden bajo un problema demográfico y por otro de mercado publicitario competitivo. La primera razón obedece a que la mayoría de lectores leales a los periódicos son personas nacidas antes de los ochenta. El resto no se suscriben a ningún periódico. Los viejos lectores van desapareciendo y no son reemplazados por nuevos. La nueva masa de lectores de periódicos, incluso digitales, no está en los Milenials. Éstos leen de otro modo.

La segunda razón es el mercado publicitario en si. Las tarifas se han tenido que reducir puesto que ahora muchas marcas conocen modos de publicitarse con modelos targetizados y gestionados con modelos predictivos mucho más sugerentes que los de insertar un anuncio a toda página sin saber quien va a fijarse en él. Hay un dato curioso que refleja que el ajuste sobre el gasto publicitario en periódicos va a ser inmediato y contundente. El año pasado en Estados Unidos los medios impresos representaban sólo el 4% del tiempo de las personas en su día a día. Sin embargo capturan todavía el 16% de los ingresos publicitarios. A la vez los dispositivos móviles ocupan el 25% del tiempo de los usuarios, pero solo un 11% del gasto publicitario. Obviamente esto no va a durar. En Europa los datos van con un cierto 'delay' pero de meses únicamente. Atentos.

Y a todo esto, ha habido grandes diarios que han sabido gestionar bien esa transición y otros no. Algunos creyeron que la salvación era replicar una edición en papel a otra digital y esperar a que la publicidad hiciera lo mismo. Y no es así. No son el mismo negocio en ningún caso y tampoco, en esencia, son lo mismo. En España conocemos cabeceras que se han convertido en referencia digital mientras dejan que su edición papel vaya perdiendo peso. Sin miedo. Otros siguen apostando por el papel ‘porque es la base de sus ingresos’ y la velocidad de transformación es lenta y peligrosa. Además, por supuesto, la aparición de medios nuevos que se han consolidado a una velocidad inédita e imposible en otras épocas.

El ejemplo de la prensa escrita es muy ilustrativo para hablar de cómo adaptarse a una época como la nuestra. Ejemplo de los modos de transformación digital que se pueden tener e incluso para diferenciar entre digitalización y transformación digital. Tenemos prensa que tuvo una apuesta por lo digital creando redacciones nuevas, modelos de trabajo nuevas, espacios de experimentación, aplicación tecnológica e, incluso, generación de nuevos modelos de negocio.

Por otro lado hay otras cabeceras que no supieron aprovechar la relevancia aportada del pasado y apostaron por una convivencia entre lo digital y lo impreso imposible de gestionar con éxito. Que el medio escrito digital sea una réplica del papel, con usos y modelos tradicionales que sólo cambia el canal, ha sido un error de algunos que no lograrán a estas alturas cambiar la tónica hacia una zona de difícil retorno.

Ha habido incluso medios que han aprovechado la red para crecer, para convertirse en referencia más allá de donde lo eran hasta la fecha, que han sabido conjugar la opinión, la información y lo audiovisual. En Estados Unidos por ejemplo hay un caso notable. A principios de los años noventa, el Washington Post era un diario local de la capital del país. Poca gente, antes del Watergate, fuera del área metropolitana de Washington lo leía a diario. Hoy en día, por el contrario, el Washington Post es una estructura absolutamente nacional de medios cuyas noticias y estudios son leídos de costa a costa.

Internet potenció aun mas al New York Times y al Wall Street Journal. Su reputación indujo a cientos de miles de personas en todo el mundo a suscribirse. El New York Times ahora tiene más de 1.3 millones de suscriptores digitales y por supuesto ya no paga a nadie por llevarles los periódicos a casa. En España las cifras no son tan espectaculares pero si hay algunos casos que muestran que a partir de una cabecera respetable, manteniendo la calidad periodística, sin reducir plantillas por la franja de la calidad y la experiencia, se pueden generar ingresos inesperados al alcanzar públicos digitalmente que eran inaccesibles o poco rentables en papel.

Pero los periódicos viven de la publicidad mayoritariamente y éste es un negocio cíclico. Si quieren sobrevivir en muchos casos requerirán repensarlo todo y de manera urgente. Quien piense que lo peor ya ha pasado o que con lo que han hecho ya es suficiente, puede estar suicidándose lentamente. O no tan lentamente. Si creen que se va a recuperar ingresos con 'la bonanza' inminente se equivocan.

La prensa pierde ingresos durante las crisis y los recuperan teóricamente durante las recuperaciones económicas. Pero eso no pasó en ésta última ni pasará ahora. La pérdida de ingresos fue brutal y el rebote no se produjo. Repensar el modelo de negocio es urgente. A todo esto, si me apuras, hay que sumar el hecho de que cada vez son más las ediciones que constan de columnas, crónicas y análisis realizados íntegramente, cómo decía, por robots, por software que pone en un nivel de exigencia en eficiencia y rentabilidad una plantilla de profesionales que, ineludiblemente, también les toca revisar su estado de transformación y adaptación a la época que nos toca vivir.

¿Cómo afrontar la próxima 'recesión'?

Que hay mar de fondo se sabe hace meses. Que lo seguirán nombrando como la tercera etapa de una recesión a plazos también. Probablemente sea complejo otorgar a lo que se avecina el mismo catálogo de elementos que le dimos a las anteriores bofetadas recibidas. Mientras unos culpan políticas monetarias por un lado, fiscales y económicas por otro e, incluso, procederán a satanizar a los mercados como si con ellos fuera este lío.

Cuando parecía que aumentaba la opinión de que cuanto nos pasa tenía que ver con algo menos visual y que se escondía tras el velo de un cambio de época sofisticado y revolucionario, va y se divisa en el horizonte otra recesión de narices. Y es que los palos que van a caer son destacables. Avisan porque no son traidores. Dicen que viene de todas partes. De un mundo emergente con problemas para mantener su emergencia, de un mundo sumergido con cifras de paro que lo anclan al fondo de su propia miseria y de un mundo arrogante que descubre que depende de elementos que desconoce.

Pero no viene nada. Estaba aquí. No se ha acabado. Este parto es de los largos, de los dolorosos. Cuando leáis que se detiene la máquina exportadora alemana, que los americanos han dejado de consumir, que cae la demanda en los supermercados, que la deflación avisa, que China se embarranca, que falta gas o que no hay manera de ofrecer empleo a tantos millones de personas que llevan años esperando un milagro, aceptad que todo ello no es más que reflejo de cuanto llevamos tiempo diciendo y que se trata de cómo el mundo se adapta a este cambio absoluto de patrones.

Las exportaciones alemanas caen como no lo hacían en cinco años. Una de las máquinas exportadoras más completas y eficientes del planeta se ahoga y con ella el tren se detiene. Francia ha pasado el peor verano en este sentido de los últimos años al igual que las ventas en los emergentes se caen. Algunos, como España, sufren de rebote y dejan de vender pues sus clientes, a un lado y a otro, no están para leches.

El caso español es para enmarcar no obstante. Si tuviéramos algo que exportar, si hubiéramos preparado los cimientos con tecnología, ahora estaríamos exportando conocimiento y no, como sucede, lo que enviamos al exterior son jóvenes hartos de esperar. Si se hubiera decidido activar políticas destinadas a modificar un modelo de crecimiento que ya no crece y que cuando parece que lo hace es de juguete, otro gallo cantaría.

Y seguirán perdiendo el tiempo. No parece que nadie tenga intención de transformar nada. Es difícil que tomen directrices hacia un nuevo modo de entender la vida y la economía aquellos que difícilmente la entienden. No hablo de saber usar un smartphone. Eso, sus señorías, lo hacen muy bien sobretodo en época electoral. Me refiero a descubrir el ‘big picture’ de lo que está pasando y de los retos como sociedad que nos ha tocado disfrutar. Cambiar el mundo no es fácil, pero si ni siquiera se sabe que hay que participar, es imposible.

Leer que el descenso de venta de mercancías retrocedieron significativamente en España por culpa de todo ese barrizal que comentamos, lo cual ponía en riesgo la ‘frágil recuperación de España’, es como un insulto a la inteligencia. Que recuperación, que fragilidad. Aquí no se ha hecho nada que pueda considerarse que está en riesgo de haberse hecho para nada. Nada es nada, aquí y en la China popular.

Todo gira en torno a una curiosa estadística inmediata, tóxica, que se esfuerza en retorcer los números cuando te concede un rédito positivo al comparar el desastre miserable absoluto con el siguiente mes algo mejor. El titular interesado suele ser ‘ya nos recuperamos’. Lo grave es que, estando muy abajo, en el comparativo inmediato sigas bajando.

No obstante, cada vez que escucho la palabra recuperación tiemblo. ¿Qué querrán recuperar? Cuando admiten que ‘sus políticas han iniciado la senda de la recuperación’ quieren decir que sus conservadores y acomodados sistemas socioeconómicos se sienten más tranquilos. El riesgo, la apuesta, el cambio de paradigma podrá esperar. Eso es la recuperación para todos ellos.

Pero el mundo no se detiene a pesar de la colisión. Unos lo miran desde la ventana y les parece que se mueve lento, pero la verdad es esa, que no se detiene. Modelos de negocio cambiando todo, inventos que se vuelven cotidianos, conexiones completas en redes permanentes, un mundo conectado hasta el extremo, un mundo abandonando su dependencia de sistemas autocráticos a otros mucho más distribuidos y sin intermediarios. Vivimos en un Berlín permanente. No dejan de caer muros, económicos, políticos, formativos y sociales. Todo está retumbando y eso es lo que los diarios económicos se esfuerzan en llamar ‘tercera recesión’, crisis, o lo que les quede bien a cinco columnas y con un fondo salmón la mar de bonito.

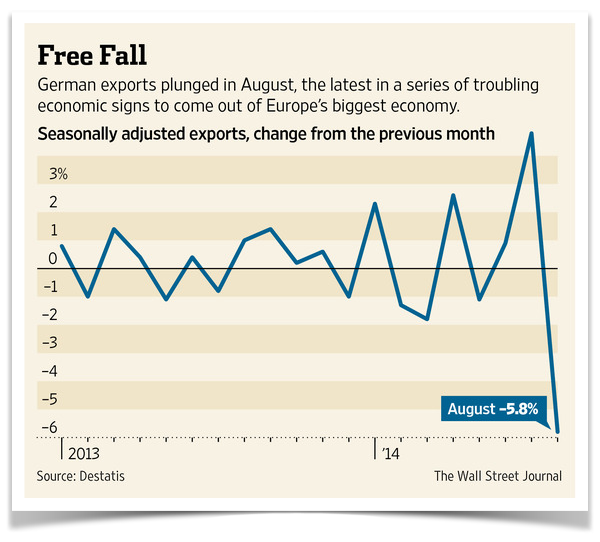

En agosto las exportaciones alemanas se redujeron un 1% con respecto al mismo mes de 2013 y las francesas cayeron un 5,7. También retrocedieron las ventas al Reino Unido, que sufrieron de nuevo una importante caída del 20,5%, acumulando en su caso ocho meses consecutivos de descenso. El resto del mundo va igual. Cae un 7,1%, sobre todo a América Latina (-28,8%), Brasil (-22,3%) y México (-16,5%). Con decir que es por que hay menos demanda se termina el análisis.

Lo que hay que explorar es porque cae la demanda o, mejor dicho, porque esa demanda no satisface la expectativa. Si revisamos muchos de los negocios que hace apenas unos años tenían una cadena de valor determinada con diversos procesos físicos, humanizados y plagados de intermediaciones, ahora, cada vez más veremos procesos digitales, automáticos y huérfanos de intermediación. Algo que, por cierto, sólo hará que aumentar.

Parece mentira en que gastamos el tiempo. En que lo gastan los que deberían procurar por el futuro a medio plazo. Para los que las etapas vitales son tramos de cuatro años, es complicado ver más allá, pero haberlo haylo. Un mundo automatizándose a toda velocidad, revolucionándose y jodiéndole la vida a mucha gente que no es capaz de atrapar un tren en marcha. El maquinista no escucha, los jefes de estación no escuchan, los pasajeros no escuchan. Aquí no escucha nadie y una multitud corriendo tras el tren y otros esperando el próximo que no llegará.

Y es que todo está cambiando a tal velocidad que ni lo percibimos hasta que lo tenemos encima. En la actualidad, menos del 1% de los objetos del mundo físico están conectados, lo que significa más de 10.000 millones de un total de 1,5 trillones de objetos. Y cada uno de esos objetos con acceso a redes IP de ordenadores, teléfonos, tablets, sistemas GPS, coches, TVs, máquinas, teniendo el potencial de conectarse a ese otro 99% de objetos que todavía no están conectados. A la vuelta de la esquina, en el año 2020, el número de conexiones ascenderá a 50.000 millones (el 2,7 por ciento del total de objetos en el mundo). Así, pasaremos de los miles de millones de objetos conectados hoy a cientos de miles de millones o incluso billones en un futuro inmediato. Ese mundo automático se lo va a llevar todo por delante, por lo menos eso que dicen que ‘se estaba recuperando’. Cuanto más malo pinte todo, más intenso estará siendo el cambio.

Nadie puede parar las revoluciones, ninguna. Nunca pasó. Pero todo ello se puede ver desde la ventana, divisando las luces del cambio que lo retuerce todo, esperando los titulares alejados de lo que realmente pasa sumidos en miles de intereses creados o, sencillamente, ser una de las luces que otros solo alcancen a mirar. Al final, todo lo que viene, y a pesar de que mucho de lo que suceda, y del modo en que suceda, dependerá de quienes nos gobiernan, hay algo sustancialmente íntimo y que siempre derivará de ti y de como quieras vivirlo. ¿Protagonista o espectador?

PARADOS ESQUIANDO

La unión monetaria europea, formada por dieciséis países de Europa occidental, ha salido de la peor recesión desde la Segunda Guerra Mundial según la primera estimación difundida por Eurostat. Esta era una recuperación prevista, incluso ha sido por debajo de lo calculado por algunos analistas. Obviamente esta “recuperación” responde en gran medida a las extraordinarias medidas de estímulo fiscal adoptadas durante todo el año, con especial incidencia en las primas a la sustitución de vehículos. Es decir, seguimos con la manía de no rascar, de no buscar bajo la epidermis del asunto manteniendo el mismo análisis superficial que tanto gusta a la fauna nacional.

Dicen los “expertos” que lo peor se ha evitado. Esos son los mismos que deberían de decir también que la salida oficial de la recesión no la notarán ni uno solo de los 400 millones de europeos en como mínimo tres o cuatro años. Se necesita tiempo para recuperar la riqueza y el empleo perdidos desde mediados de 2007. Digamos que sería algo difícil entender que la peor recesión de la zona euro desde la posguerra puede haber terminado con un chorro de dinero estratégicamente inyectado y ya está.

Alguien debería de advertir que, digan lo que digan los “números oficiales”, para muchas personas y empresas las cosas seguirán pareciéndose a una recesión durante unos cuantos años más. El repunte de las exportaciones y la reconstitución de existencias han sido los motores principales de un crecimiento que se desmontará si no remonta el consumo privado. Independientemente de si hemos entrado en un período largo de desmotivación por el consumo, de agotamiento de las compras, lo que si está claro es que, excluyendo las ventas de coches subvencionadas, el gasto familiar y empresarial se reducirá por culpa de la retirada progresiva de incentivos.

Pero en una Europa que irá adaptándose con esfuerzo a ese nuevo escenario, aparece España como vagón de cola. Nos estamos quedando solos en esa tenue salida de la crisis que va ir viviendo Europa. Años y años de endeudamiento, consumo e importaciones y un pinchazo inmobiliario de proporciones bíblicas no pueden llevar a nada bueno. Mantener durante meses un discurso oficial que negaba la realidad tampoco. Medidas equivocadas una detrás de otra han hecho crónica la enfermedad.

Los factores que alejarán cada vez más España de la salida son varios. Vayamos por partes. Pudiera ser que, sin que Europa salga de la crisis a medio plazo, los riesgos inflacionistas si existan. Hay demasiado dinero en el sistema. Un líquido inyectado por todos los recovecos del modelo europeo tarde o temprano dejará de dar vueltas y vueltas. Ahora mismo lo hace por las bolsas generando una imagen positiva de ascensos en los mercados que poco o nada tiene que ver con la realidad. Sin embargo, ese dinero, sea arroz o sean billetes impresos con tinta virtual, está y en algún sitio debe acabar comprando o simulando expectativas de compra. A medida que ese dinero se evidencie, la inflación dará muestras de su apetito.

Incluso el desprestigiado BCE (recordemos que retrasó la bajada de tipos hasta que ya no sirvieron de nada) está pensando en retirar las medidas extraordinarias de liquidez. Sabemos que ese es el paso previo a la subida de tipos. Es decir, que los bancos europeos, en menos de medio año, dejarán de contar con Trichet como proveedor ilimitado de liquidez y van a tener que pasar de nuevo por el estrecho pasadizo del interbancario. Se está acabando el tiempo para arreglar las economías y sistemas financieros domésticos. De ahí que Fernández Ordóñez esté muy nervioso al ver que el FROB no se aprovecha. El perverso mecanismo que idearon para soplarnos las voluntades se ha mostrado ineficaz y morirá por inservible. Las fusiones que debían comerse los millones que lo componen no pasan las pruebas del algodón. Unas por que no pueden viabilizarse por cuestiones de lógica empresarial y otras porque no son políticamente aceptables.

El tiempo se está acabando y cada vez estamos más solos. Al gobierno se le irá acabando la creatividad contable a medida que el tiempo evidencie que el sector financiero español es un lodazal. Poco a poco irán cayendo las cajas. Unas serán embebidas por otras en unas fusiones de cine cómico (despidos masivos y cierres de oficinas) y otras sobrevolarán durante un tiempo hasta consolidar nuevos modelos de negocio. Alguna caerá, pero lo normal es que esa gasa que se inventó el gobierno (FROB), acabe empequeñeciendo el espectáculo. No obstante la fiesta se deberá de pagar tarde o temprano en forma de reducción de prestaciones o aumento de impuestos otra vez.

De momento sabemos que media Europa irá saliendo del agujero y que en un par de años los primeros indicios de bonanza y crecimiento visible serán una realidad. Al mismo tiempo los tipos irán aumentando a fin de que los precios no se disparen y el sistema financiero se ajustará a la liquidez resultante de la falta de inyecciones. Considerando ese escenario y atendiendo a la marcha de los factores económicos españoles, por mucho que lo intento, no me salen las cuentas.

Aquí estaremos con una destrucción de empleo continua, cada vez menos evidente pero incesante, puesto que mientras este país no crezca por encima del 2,4 o 2,6% no creará un solo puesto de trabajo y eso no pasará hasta 2013 o 2014 (mi amigo Montalvo sugirió que hasta 2016). Hasta entonces el PIB crecerá por debajo del 1%. Cuando un país crece por debajo del 1% interanual más de tres años se encuentra en “parada técnica”.

Por otro lado, un retroceso del gasto reducirá aun más los resultados empresariales y su cadena. El previsible aumento de los tipos de interés europeos alejará los estímulos de consumo y aumentará las cuotas de las hipotecas, lo que hundirá al sector inmobiliario aun más si cabe. Sin consumo, sin industria, sin construcción, con el turismo en retroceso, los servicios adelgazando y las nuevas tecnologías sin apoyos, la economía española tiene pocos visos de salida de este callejón. Los emprendedores podemos empujar, pero en este país cada vez son menos los que quieren afrontar retos de ese tipo y más los que esperan mejores tiempos para ser funcionarios o famosos.

Además, por si fuera poco, el sector financiero se encuentra en las puertas del matadero. Cuando suban los tipos y se retiren los estímulos, nuestra banca deberá volver a la carnicería que supone el interbancario a por dinero fresco. Vamos a ver entonces a que precio le venden el líquido a los de la “champions league” financiera. No descarten que volvamos a ver como alguna caja catalana deba comprar al 16% algo que luego vende al 3, u otras que tengan que buscar en el interbancario dinero para pagar las nóminas.

La vida es como es, y retrasar lo inevitable no lo evita, sólo lo retrasa. Nos va a pasar como a muchos de esos que, el jueves pasado por la mañana llenaban algunas pistas de esquí catalanas recién abiertas. Ante la avalancha de esquiadores, algunas televisiones se acercaron hasta esos lugares creyendo que la crisis es una entelequia. A la pregunta de unos reporteros a muchos de los allí presentes: “¿Cómo puede ser que un jueves estéis aquí?” la mayoría respondieron, “es que estoy en paro, como todos los de aquí”. ¡Brutal!

La trampa del final de la crisis

Uno de las claves para entender que en los mercados ya se empieza a descontar el hecho de que la deuda publica española no la quiere ni el famoso TATo. El lunes durante la ejecución de uno de los transfers de asistencia a la venta de bonos pude ver con mis propios ojos algo que en las últimas semanas se viene publicando. Esta desconfianza se percibe claramente cuando se observa la evolución del mercado de los credit default swaps, los conocidos seguros contra el riesgo de impago de la deuda de un país. La deuda proveniente de España ocupa el segundo lugar del mundo como emisor sobre el que más seguros contratan los inversores, para cubrirse del riesgo de impago. Peor que nosotros solo está Italia.

Si no fuera porque todos sabemos que el cambio de sintonía reciente de El País con respecto a la figura de Zapatero y su acción política responde a intereses coyunturales del Grupo Prisa, podríamos asumir de principio a fin el editorial que hoy le dedican para que se lo desayune a gusto. Aunque nos pueda parecer un buen texto, llega tarde y tras apoyar durante meses el dispendio del que ahora consideran un inútil terminal. Por eso prefiero hablar del contexto razonado. Por ejemplo, ahora el discurso oficial es que medio mundo ya está saliendo de la crisis menos España. Es cierto a medias. Por ejemplo, que Alemania esté arrancando es cierto, que los EUA esté saliendo de la crisis no es exacto, que Portugal o Grecia estén fuera de peligro es sencillamente falso. Por eso, afirmar que nuestro país se va a quedar un lustro anclado en la parada técnica de la economía y que va a ser el único de su entorno es mentira. Pocos saldrán del agujero en 2010 y los que lo hagan lo harán pagando un enorme coste añadido que aun no se ha presentado públicamente.

En base a una nueva retórica asistiremos al maquillaje interesado de una realidad que esconderá la reducción de condiciones contemporáneas que, hasta hace poco, parecían intocables. Se está cimentando de nuevo otro sistema complejo de crecimiento global basado en el endeudamiento del mundo desarrollado y en la capacidad exportadora del mundo emergente. El problema reside en que, si la deuda de los primeros no es capaz de financiar el consumo sostenible de productos importados a los segundos el modelo fracasa. Es una evidencia que los EUA han quedado tocados para siempre, su hegemonía se ha debilitado y su potencial consumista no se recuperará. Por ello la demanda interna norteamericana y el sistema financiero global, como motores de la economía tardarán en adoptar tasas de fiabilidad aceptables como mínimo un par de años.

Seguir con el discurso de que el mundo ya está saliendo de la crisis es arriesgado. Se ha trasladado interesadamente a la gente que la deuda pública, sea del país que sea, es una herramienta gratuita que podemos activar sin efectos secundarios, lo que evidentemente no es así. El mundo está gestando una nueva "burbuja" debido a la deuda pública contraída por las descomunales medidas anticrisis. Guardando las diferencias, Japón la sufrió durante 17 años. No es gratis, nada es gratis. En España, por cierto, estamos a cinco minutos de averiguarlo.

Pero hay escenarios para el optimismo, para el optimismo de sus habitantes claro. Alemania y Francia crecerán adecuadamente en 2010. Aunque lo pongo en duda, este crecimiento se producirá a coste de un recorte brutal de derechos. No tengo claro que se produzca tan pronto esa salida formal de la crisis en el resto de países, está por ver, pero lo que si es dramáticamente simple de deducir es que España no se le espera en esa recuperación en años. El paro es un lastre inasumible cuando está en niveles próximos al 25% y encima no hay ningún sector económico dispuesto a liderar ese nuevo proceso.

Pero, lo que podría ser una buena noticia a medias, es decir, la recuperación de los países de nuestro entorno, para afianzar exportaciones y turismo, puede ser la peor de las noticias a corto y medio plazo. El peor de los escenarios para nuestro país se producirá si es cierto que Alemania entra en tasas positivas del PIB en el primer trimestre del año que viene. Si eso sucede el BCE empezará los tipos de interés por el riesgo a una inflación desbocada. La ingente cantidad de dinero en el sistema, procedente de los planes de estímulo y rescate, necesita ese crecimiento para aflorar y con su vertido incontrolado en los modelos de transacción financiera, la subida de precios es de efecto inmediato. Si no actúan los organismos monetarios se producirá una inflación sin precedentes que se sumará a una inflación tributaria por culpa de la subida del IVA y que contrastará con la deflación que estamos viviendo y que nos está acostumbrando involuntariamente a comprar barato.

La recuperación de las mayores economías europeas obligará al BCE a endurecer su política monetaria antes de que España esté preparada y por ello empeorará aún más la crisis inmobiliaria y, en consecuencia, aun pareciendo imposible, el paro seguirá creciendo hasta cifras que, si no se maquillan, darán pavor. Jean Claude Trichet normalizará los tipos de interés a partir del próximo año y liquidará a España definitivamente pues seguiremos en recesión bajo montañas de barro y deuda pública, privada y sobretodo bancaria. Es muy probable que el BCE llegue al 2 o 2,5% a mediados de 2010 y un río rebosante de mierda se nos lleve por delante.

Uno de las claves para entender que en los mercados ya se empieza a descontar este hecho es que los inversores ya no se fían de la deuda española. El lunes durante la ejecución de uno de los transfers de asistencia a la venta de bonos pude ver con mis propios ojos algo que en las últimas semanas se viene publicando. Esta desconfianza se percibe claramente cuando se observa la evolución del mercado de los credit default swaps, los conocidos seguros contra el riesgo de impago de la deuda de un país. La deuda proveniente de España ocupa el segundo lugar del mundo como emisor sobre el que más seguros contratan los inversores, para cubrirse del riesgo de impago. Peor que nosotros solo está Italia.

SUMERGIDOS EN LA RECESION

En la crónica que ayer publicaba La Tribune ayer, titulada “España sumergida en la recesión”, Thierry Maliniak señalaba que “España continúa hundiéndose en la crisis. Todo lleva a creer que las cifras definitivas del 20 de mayo indicarán un nuevo y fuerte repliegue tanto del consumo de las familias como de la inversión que, en el cuarto trimestre de 2008 descendieron, en términos anuales un 2,3% y un 9,3% respectivamente. Y, si mejora el comportamiento de la demanda exterior, será por el retroceso de las importaciones inducido por la recesión”. Por Creo que las cifras van a ser muy similares a lo que en ese artículo se refiere. Lo sabremos mañana.

En la crónica que ayer publicaba La Tribune ayer, titulada “España sumergida en la recesión”, Thierry Maliniak señalaba que “España continúa hundiéndose en la crisis. Todo lleva a creer que las cifras definitivas del 20 de mayo indicarán un nuevo y fuerte repliegue tanto del consumo de las familias como de la inversión que, en el cuarto trimestre de 2008 descendieron, en términos anuales un 2,3% y un 9,3% respectivamente. Y, si mejora el comportamiento de la demanda exterior, será por el retroceso de las importaciones inducido por la recesión”. Creo que las cifras van a ser muy similares a lo que en ese artículo se refiere. Lo sabremos mañana.

En el mismo artículo también se arremete desde otro punto vista que aquí hemos comentado muchas veces. Maliniak dice que “hasta ahora, las cifras del PIB en España eran ligeramente menos desfavorables que las de la media de la eurozona. Pero esta reprimenda es importante por dos motivos: en primer lugar, porque para un ritmo de recesión dado, España destruye más empleos que sus vecinos. Y porque todos los organismos internacionales afirman que la recuperación será más lenta al sur de los Pirineos que en el resto”. A partir de ahora vamos a ir digiriendo noticias de que el mundo va ralentizando la caída mientras que en España se irán indigestando las cifras.

A medida que el tiempo se consume las opciones de salir de esta situación sin sacrificios gigantescos se aleja. En este tema no ayuda demasiado que el escenario de los mercados continúe con su rally alcista. Mientras nos hacen creer que la bolsa sube por estar descontando un escenario de recuperación económica, lo que en realidad puede estar pasando es que estamos ante un proceso de estabilización en el mercado y que tiene que ver más con las medidas coyunturales y de dudoso valor estructural, que con una salida de la crisis real. La bolsa no refleja los problemas a los que se enfrentan las empresas de nuestro país. Problemas que no son mayores que a los que se enfrentan muchas compañías americanas o europeas, pero que difieren en su evolución y en su desarrollo. Aquí vamos a tener que lidiar con una caída del consumo brutal y con un aumento de la morosidad desconocido que en otros países no tendrá esta envergadura.

La evidencia de esa caída del consumo y de la producción industrial y en como afecta a las empresas no se verá en 2009, ese será el año de la adaptación. Las compañías que no sean capaces de acomodarse de modo ágil a este ecosistema tan difícil tendrán gravísimos problemas para sobrevivir durante el segundo trimestre de 2010, cuando empiecen a verificarse los estados contables sin posibilidad de maquillaje.

NOS VAN A CRUJIR A IMPUESTOS

Hoy me preguntaba un cliente, “¿de donde sale ahora todo ese dinero que el gobierno está dispuesto a poner para solucionar la crisis?” La respuesta es sencilla: de nuestros bolsillos y de la deuda pública fundamentalmente. De nuevo me ha cuestionado, “y si ahora es posible aplacar la crisis con nuestra deuda, “¿porque antes no se hizo para mejorar la vida de “todos” los españoles?” La respuesta empieza a complicarse pero también es comprensible: porque hubiera significado un aumento de los impuestos. Finalmente, mi cliente y amigo me cuestiona si nos van a subir los impuestos. Le he contestado encogiéndome de hombros que, sí no lo hacen, no habrá modo de salvarnos de un déficit monstruoso. Ahora bien, el problema es que, sí subes impuestos para obtener el rédito de pago sobre la deuda adquirida en una etapa recesiva de la economía, lo más probable es que la hagas crónica. A más impuestos, menos consumo, a menos consumo, menos trabajo, a menos trabajo, más subsidios, a más subsidios, más deuda, a más deuda, más impuestos, a más impuestos, menos consumo,…

Hoy me preguntaba un cliente, “¿de donde sale ahora todo ese dinero que el gobierno está dispuesto a poner para solucionar la crisis?” La respuesta es sencilla: de nuestros bolsillos y de la deuda pública fundamentalmente. De nuevo me ha cuestionado, “y si ahora es posible aplacar la crisis con nuestra deuda, “¿porque antes no se hizo para mejorar la vida de “todos” los españoles?” La respuesta empieza a complicarse pero también es comprensible: porque hubiera significado un aumento de los impuestos. Finalmente, mi cliente y amigo me cuestiona si nos van a subir los impuestos. Le he contestado encogiéndome de hombros que, sí no lo hacen, no habrá modo de salvarnos de un déficit monstruoso. Ahora bien, el problema es que, sí subes impuestos para obtener el rédito de pago sobre la deuda adquirida en una etapa recesiva de la economía, lo más probable es que la hagas crónica. A más impuestos, menos consumo, a menos consumo, menos trabajo, a menos trabajo, más subsidios, a más subsidios, más deuda, a más deuda, más impuestos, a más impuestos, menos consumo,…