Amazon supera el billón de dólares de valoración, casi el PIB español.

Ayer las acciones de Amazon subieron un 1.9% permitiendo que superara por primera vez la valoración de un billón de dólares. Recordemos que el PIB de España supera ligeramente los 1,2 billones, es decir, una barbaridad. Apple había llegado a superar esa gigantesca barrera del billón de dólares de valoración bursátil hace muy poco tiempo. Con esta gesta ya son tres empresas las que lo han logrado alguna vez. La tercera fue la energética PetroChina Co. que cruzó brevemente esa valoración a finales de 2007. Sin embargo se desplomó rápidamente debido a la caída de los precios del petróleo en la crisis financiera.

Desde que Jeff Bezos fundara Amazon en un garaje de Seattle en 1994 vendiendo libros, hasta que ahora él mismo sea la persona más rica del mundo, la evolución de su compañía se ha caracterizado por la diversificación absoluta y por la búsqueda de poner al cliente en el centro de la cadena de valor a partir del conocimiento y estudio de su comportamiento con diversas fórmulas digitales y seguimiento.

Amazon factura 200 mil millones anuales y tiene más de 575.000 empleados. Para analizar esas cifras tenemos que centrarnos en el crecimiento de los últimos años. Es a partir de 2015 que la cosa se dispara notablemente. Las acciones se han triplicado en apenas 3 años, alcanzando un valor máximo de 2.050 US$ ayer mismo. Hay que decir que, sin embargo, tras cruzar la marca del billón, la valoración de Amazon bajó a 988 mil millones poco después. Por cierto, ese club de ‘billonarios’ tiene dos candidatos más que tardarán poco en unirse si todo sigue como hasta ahora. Se trata de la marca global de Google, Alphabet Inc, y de Microsoft Corp.

Yendo mucho más allá de los libros, Bezos imaginó la experiencia minorista de un nuevo modo al ver desde el principio cómo Internet podría conectar a los compradores con una selección de productos mucho más grande de lo que encontrarían en los estantes de las tiendas fueran cuales fueran. Por eso amplió el negocio de libros a música y películas, luego agregó juguetes y electrónica.

La primera revolución vino en 2001, cuando Amazon lanzó un Marketplace digital que quería expandir el inventario más rápidamente al invitar a comerciantes independientes al sitio y cobrarles una comisión por cada venta. Ese modelo participado ahora representa más de la mitad de todos los productos vendidos en Amazon, y muchos de los comerciantes pagan a Amazon tarifas adicionales por el almacenamiento, el embalaje y la entrega. Una idea que en su momento fue discutida por el coste que tenía pero que a la larga ha permitido al gigante americano ofrecer un gran inventario sin tener que comprar nada, una ventaja competitiva clave sobre los competidores del retail que llevan años defendiéndose como pueden.

Otra revolución interna que lo estimuló todo fue cuando en 2006 lanzaron la división de computación en la nube Amazon Web Services. Replicaron lo que ya habían planteado con el Marketplace pero ahora en el ámbito puramente digital y en la nube. Cualquiera puede, en lugar de comprar y mantener sus propios servidores, alquilar la capacidad de la computadora de turno y el almacenamiento de datos en los centros de datos centralizados que administra Amazon. La clave está en que diseñaron un modo de pagarlo en función de cuánto se usaban, algo así como una factura de electricidad. Hoy Amazon lidera el mercado de computación en la nube y Amazon Web Services proporciona más de la mitad de las ganancias de la compañía.

A partir de ahí, Amazon decide colarse en todo. Desde Amazon Kindle para leer todo lo que puedas a Amazon Web Service con todos los servicios web necesarios y pasando por Amazon Market Place para que vendas o compres lo que quieras, el gigante del comercio electrónico no ha hecho más que aumentar sus servicios y buscar con ellos obtener cada vez más datos de sus clientes o usuarios. Amazon Contenidos para ver videos y películas, Amazon Prime, una logística de cuota fija que en realidad se ha ampliado hasta convertirse en una especie de ‘membresía’ con privilegios. Amazon Cash inicia algo parecido a un banco, Amazon Go, las primeras tiendas físicas sin cajeros, Amazon Fresh, la entrega rápida de alimentos o Amazon Echo, el asistente personal que se mete en tu casa con Alexa. Amazon por todas partes. Como he comentado esta mañana en mi colaboración sobre economía del programa Arusitys de La Sexta, Amazon está detrás de casi una cuarta parte de los envíos minoristas en un país como España.

En Arusitys hablando de la valoración de Amazon.

Sin embargo Amazon es un caso a estudiar en cuanto a la fórmula de crecimiento y soporte de los resultados financieros cuando estos no son buenos. Les tomó un tiempo a los inversionistas apreciar las estrategias a largo plazo de Bezos. La acción se ha disparado en los últimos años, en gran parte en base a las apuestas que hizo hace más de una década. Existía la preocupación de que Amazon fuera una empresa sin beneficios porque Bezos invirtió tanto en el crecimiento que a menudo se perdían los trimestres o los resultados con márgenes estrechos.

Se han equivocado varias veces y en lugar de lamentarse han aprendido mucho. El teléfono inteligente Fire fuen un desastre en 2014. Fue quizás, el mayor fracaso de la compañía. Pero Amazon se recompuso y lanzó el altavoz activado por voz ‘Echo’ y el asistente digital ‘Alexa’. El éxito que significaron no fue previsto por nadie. El uso de un nuevo interface por voz que Apple lleva insistiendo desde que nos instaló a Siri en todos los iOS, Amazon lo sintetizó con un notable éxito rápidamente.

Ahora bien, el mayor éxito de Amazon es Prime. Esta especie de ‘tarjeta digital de fidelización’ fue lanzada en 2005. Bezos tomó prestada la idea de los clubes de compras de almacenes de descuento y ofreció tarifas de envío casi gratuitas a los clientes que pagan una cuota anual. La membresía convierte al comprador ocasional en un cliente atrapado en los descuentos por envío de Amazon. Clientes ansiosos por obtener rendimiento de esa membresía gastando en Amazon una y otra vez. Prime ahora es la puerta de entrada a un coste muy interesante a todo tipo de productos de la compañía. Transmisión de video, almacenamiento de fotos en la nube o los descuentos más recientes en Whole Foods Market, que Amazon adquirió el año pasado. Amazon tiene más de 100 millones de miembros Prime, que utiliza para atraer más inventario a su tienda web por parte de miles de vendedores. La clave es que debido a la gran cantidad de comerciantes la competencia entre ellos provoca que los precios sean extremadamente bajos. Todo ello sin mojarse mucho. Es una obra maestra.

De momento parece que pocos puedan con Amazon. Cualquier batalla la gana. Es difícil pensar quien puede destronarlos a medio plazo. Sin embargo probablemente su talón de Aquiles está en su propia desmedida. La preocupación ante una campaña antimonopolio gubernamental en Estados Unidos o Europa no es algo menor. De momento no hay visos de que eso pueda ser puesto en marcha debido a que Amazon es una máquina de creación de empleo. El ejemplo, como ya expliqué, fue el proceso de licitación de una segunda sede de Amazon en Estados Unidos. Se lo rifaron. ¿Seguirá creciendo? ¿Hasta donde puede crecer? ¿Será finalmente un banco con servicios complementarios? ¿Cuándo empiecen a automatizar en serio toda la cadena de valor que sucederá? Amazon es una de las big companies que marcan la línea de cómo entender la economía del futuro, concentrada y gigantesca, lo hace para descifrarla en lo bueno, pero, atención, también para lo malo. ¿Cuándo valdrá 2 billones?

La 'no burbuja' de los billones

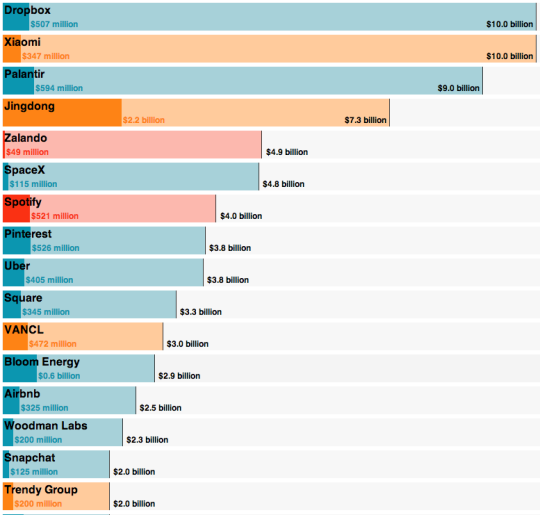

Ayer se supo que Twitter perdió 645 millones de dólares el pasado ejercicio. Sin embargo su valor nominal es brutal y, a pesar de que a estas horas su valor bursátil se ha desplomado, en cuestión de días que se recuperará. Aunque no aparezca en la lista, bien podría ser miembro de una de las listas más selectas del mundo empresarial y tecnológico actual. The Wall Street Journal publicó un gráfico interactivo en el que figuraban más de 30 startups con una valoración superior a los 1.000 millones de dólares. Son valoraciones objetivas en base a las entradas de capital que han vivido recientemente.

Curiosamente, aunque no es una sorpresa, en este club casi no hay empresas europeas, pero si hay chinas. Tengamos en consideración que el futuro que ahora estamos labrando en términos como ‘la Internet de la cosas’, ‘el Big-data’ y la ‘metamorfosis de la sociedad’, se construye desde la empresa, es la apuesta tecnológica que hacen las organizaciones privadas las que marcan los comportamientos, la evolución y los ritmos sociales. Si en Europa cada vez es más difícil reconocer propuestas que puedan ser consideradas determinantes en la escena empresarial y tecnológica del futuro mal vamos. Esta lista, a parte de ofrecer una posible tendencia hacia la sobre valoración de las compañías, también nos dice que Europa envejece. Es obvio y que lo hace de la pegajosa mano de sus dirigentes también.

Me cuesta ver como algo etéreo e inconsistente un volumen tan grande de afectados. Miles de millones de personas activando y desactivando procesos que, independientemente del rango y cálculo en el que se ubiquen sus cuentas de resultados, está claro que rigen y condicionan el presente y asignarán las bases del futuro. Seguramente, en cinco años se hablará de Facebook como se hace ahora de la Yahoo de hace una década, de Twitter de cómo se hablaba de Myspace y así con muchas otras. Esa es la esencia y esa es la maravillosa realidad. Nadie está en manos del monopolio de los usuarios aunque lo parezca, sin embargo el valor de todas ellas está en la inmensa gestión que hacen y podrán seguir haciendo aunque varíen sus modelos de negocio y experiencia de uso, de toda esa montaña de conocimiento adquirido a tiempo real.

Las opciones son dos: que la ‘digitoburbuja’ explote y nos muestre que valorar las empresas y cotizarlas por expectativas de facturación es un error, que otorgar valoraciones mil millonarias cuando apenas tienen ingresos (Tumblr fue comprada por más de mil millones cuando solo facturaba trece) conduce irremediablemente a la quiebra para enriquecer a especuladores atentos.

La otra opción. ¿Y si no explota? ¿qué aprenderíamos entonces? Tal vez, que todo ha cambiado y mucho. Que el balance no se mide como si estas empresas fueran una cadena de venta de electrodomésticos o una petrolera, ni tan siquiera como un medio de comunicación o un gestor de contenidos. Tal vez nos demos cuenta que en plena nueva era, en los albores de un cambio de sistema inédito, estas no dejan de ser otra muestra del nuevo escenario. Un lugar donde lo que se piensa tiene valor y lo que se hace deriva de ello, un espacio comercial donde se maneja información combinada y no sólo emitida, un cuadrante social donde se gestiona el coste de la interpretación colectiva de las ventas que la contabilidad resultante.

Vamos irremediablemente a la programación colectiva, a la utilización compartida de productos que fabrican otros, al desarrollo en beta constante de una plataforma sin límites ni fronteras que no podrá venderse de unos a otros, que no será capaz de saber donde empieza Facebook o donde termina Twitter, vamos a un sistema operativo global que mutará de estas (hoy llamadas) compañías. Pero también vamos a las impresionantes cadenas del longtail, de la economía low cost y a la diversión monetizada.

Ahora bien, algunas de estas empresas están muy valoradas mientras sus modelos de negocio siguen sin estar validados y lo único que aportan es unas cifras de usuarios y escalabilidad brutal, aunque eso no se monetice. Su valor no deja de ser otro que su expectativa y no tanto la cuenta de resultados. Está claro que el mundo ha cambiado mucho pero no creo que podamos mantener por más tiempo ese recorrido por el desierto a menos que esto responda a la creación de una enorme y reluciente burbuja tecnológica. Creo que no, pero también creo que veremos caer alguna y que su derrumbe arrastrará algunas que si estaban en condiciones de soportar ese escenario de futuribles pero que precisaban más tiempo.

La exhuberancia de la época de las puntocom y su posterior quiebra no es comparable. En aquella época se vendían por miles de millones un ‘powerpoint’ sobre un portal donde no había ni un usuario registrado. Eran tiempos en los que un tipo con un ‘vespino’ y un ‘portátil’ preparado con una presentación basada en plantillas ‘cool’ se plantaba ante un consejo de administración de un banco europeo y en apenas diez segundos le compraban la idea, el proyecto y metían a media familia en el paquete. Ahora no es así pero la valoración desmedida de algunas compañías podría ser un hándicap, pues si alguna de éstas al final se la valora en revisión y pierde esa enorme consideración, arrastrará a muchas otras y con ello estaremos en un escenario que tampoco responderá a la realidad pero que se basará en el pánico, sobre todo de los mismos que ahora están engordando los valores de estas mismas empresas.

Mi impresión coincide con la del Harvard Business Review que ofrece una sencilla explicación a esta lista de empresas con valoraciones mil millonarias: “un dólar en el año 2000 no equivale a un dólar en 2014, sino a 1,35 dólares. Eso para empezar. Si en lugar de realizarse la comparación en términos nominales se lleva a cabo en términos reales, se descubre de que de las 25 empresas estadounidenses en la lista, solo 15 superarían una valoración de 1.000 millones de dólares en términos reales”

Creo que si entramos en argumentos más técnicos, como se reflejaba recientemente en una publicación como Sintentia, “veríamos que la razón contraria a la existencia de una burbuja sería una comparativa entre los ratios Valor y Ventas en 1999 y en el momento actual. Veríamos pues que mientras que en 1999 este ratio indicaba que se estaban valorando a las empresas por importes de 26,5 veces las ventas, las valoraciones actuales son de solo 5,6 veces las ventas”, lo que parece situarnos lejos de una hipotética burbuja, al menos en lo que a la relación entre valor y ventas se refiere. ¿Tú que piensas?

Facebook maneja datos de más de mil millones de personas, sus gustos, condiciones, relaciones y ocupaciones. Twitter es capaz de ofrecer información a tiempo real y, en breve, a conceder predicciones inverosímiles que los modelos ‘big data’ están atrapando. Gestores digitalizados de posicionamiento aplicados a compañías aéreas se basan en gestores de color o impresiones como las que entregan Pinterest o Tumblr establecen valores de empresa que hasta ahora no se contemplaban. Trescientos millones de usuarios en aplicaciones móviles como Whatsapp conceden expectativas muy distintas a todo ese universo de esa llamada ‘burbuja’.

Como se podía leer recientemente en el Wall Street Jounal, una de estas empresas que aun no están en esa lista pero que probablemente lo estarán, Foursquare, ha logrado materializar un contrato con Microsoft por algo que si será determinante: los datos. Mientras que la publicidad en esa plataforma no arranca, lo datos que maneja de los millones de usuarios si son oro de muchos kilates. Ahora mismo la entrada de estos 15 millones por un convenio de colaboración vinculante ponen a los de la red de geolocalización en los 650 millones de dólares de valoración nominal. Yo sigo pensando que lo que se está organizando y posicionando es el futuro esencialmente y el modo en el que lo vamos a vivir, comprar y vincular a las empresas que diseñarán como nos acercamos a nuestros intereses más inmediatos.