¿Es sólo económica la guerra de los países contra TikTok?

Varios países occidentales (y algunos orientales, como India) están tomando medidas serias contra TikTok, temiendo que pueda utilizarse como herramienta de espionaje. Aunque estas acusaciones no se han corroborado completamente, la mera sospecha ya es suficiente para prohibir su uso a personas con vínculos gubernamentales.

Vivimos en un mundo en constante guerra silenciosa y, a veces, no tan silenciosa. La desconfianza es el común denominador en cada empresa y, en ocasiones, también en las entidades gubernamentales. Los datos se han convertido en un activo de gran valor, hasta el punto de haber recibido el apodo de "el petróleo moderno", debido a su gran importancia en la actualidad y su impacto en el funcionamiento de la tecnología.

En este contexto, varios países occidentales (y algunos orientales, como India) están tomando medidas serias contra TikTok, temiendo que pueda utilizarse como herramienta de espionaje. Aunque estas acusaciones no se han corroborado completamente, la mera sospecha ya es suficiente para prohibir su uso a personas con vínculos gubernamentales.

Antes que nada, definamos: ¿Qué es la guerra contra TikTok? Se refiere a una serie de medidas serias que varios países occidentales han adoptado, prohibiendo el uso de la aplicación a ciertos empleados gubernamentales. Estas acciones se han implementado como medida de seguridad, ante la posible exposición de la privacidad y confidencialidad de varios países, especialmente al gobierno chino.

Pese a su aparente inocencia, TikTok ha demostrado a lo largo de los años que almacena una cantidad de datos considerable de sus usuarios, lo que ha causado preocupación a distintos organismos de seguridad alrededor del mundo. Además, su diseño alienta a los usuarios a pasar largos periodos en la aplicación, lo que podría llevar a una potencial adicción, especialmente entre los menores de edad.

Varios países de Europa han prohibido a sus empleados gubernamentales tener TikTok instalado en sus teléfonos, siendo Países Bajos el último en hacerlo. Ante este problema, se está considerando la posibilidad de prohibir TikTok a nivel general, por considerarse una amenaza para la población.

TikTok se ha criticado por almacenar más datos de los que debería, lo cual se atribuye a su algoritmo. Este, además de funcionar como una red neuronal que aprende de la información de los usuarios, archiva dicha información para venderla posteriormente. Aunque esto pueda parecer alarmante, es una práctica común en muchas redes sociales. Sin embargo, esta cuestión despierta el eterno debate sobre el límite de los datos que las empresas pueden tener y qué pueden hacer con ellos, un dilema que ha colocado a TikTok en una situación difícil.

China, una de las economías más grandes del mundo, ha tenido tensiones considerables con varios países, especialmente con aquellos en Occidente, entre los que se destacan los Estados Unidos. El posible flujo de datos desde Occidente a China, potencialmente sin detección, es un riesgo que ningún gobierno está dispuesto a correr.

Las acusaciones de espionaje contra China han persistido durante años, pero a menudo permanecen solo como acusaciones contra un país soberano. Sin embargo, esto no significa que los países occidentales hayan bajado la guardia; por el contrario, su vigilancia se ha intensificado.

Hoy en día, los datos se han convertido en un negocio lucrativo a nivel global. A medida que crece, también lo hace la necesidad de regulaciones para evitar el descontrol. Los países de Occidente temen que los datos de su gobierno sean comprados no solo por el gobierno chino, sino también por otros gobiernos o incluso por hackers malintencionados.

Sin embargo, existen voces que cuestionan la crítica hacia TikTok, argumentando que todas las redes sociales realizan prácticas similares. Los principales servicios de redes sociales, Facebook, Twitter e Instagram, almacenan y utilizan datos de usuarios de manera similar a TikTok. Pero dado que estas son aplicaciones occidentales, parece haber menos preocupación sobre cómo utilizan los datos. Con TikTok, de origen chino, el escrutinio es mayor, lo que revela un problema de doble moral.

Por esta razón, China ha bloqueado el acceso a varias aplicaciones como Facebook, Instagram y Twitter. Aunque no están oficialmente prohibidas, no se puede acceder a ellas de manera convencional. Lo que preocupa a los países occidentales es la posible alianza de TikTok con el gobierno chino, aunque no se han presentado pruebas de tal relación.

En el pasado, Facebook ha admitido proporcionar información al gobierno de Estados Unidos para misiones de espionaje. Esto indica que la privacidad de la información no es su principal preocupación, sino el valor económico que se puede obtener de ella. Este escenario revela que la guerra contra TikTok es política, económica y está profundamente relacionada con las relaciones internacionales actuales.

Todos somos conscientes de que las redes sociales parecen estar fuera de control, especialmente cuando la respuesta de los gobiernos es dificultar la recopilación de datos. La solución no es limitar el acceso, sino gestionar las leyes de manera ética y responsable para adecuarlas a la era actual.

El problema radica en que no se puede prohibir completamente a las redes sociales recopilar datos, ya que este es el negocio en el que se basa gran parte de su economía. Es un desafío lograr un equilibrio entre regulaciones estrictas para prevenir el abuso de datos y la necesidad de mantener la viabilidad de estas empresas.

Las redes sociales representan un peligro para todos, y no solo por el robo de datos o de identidad. El verdadero riesgo es ideológico. Los algoritmos de las redes sociales conducen a las personas hacia contenidos con los que probablemente estén de acuerdo, creando así "burbujas ideológicas". Estas "burbujas ideológicas" pueden reforzar creencias existentes, dándoles a las personas la falsa impresión de que sus puntos de vista son universalmente compartidos. Este fenómeno puede fomentar comunidades de odio hacia ciertos grupos y, en casos extremos, incitar a actos peligrosos.

Este efecto de burbuja se ve aún más reforzado por la propaganda, una herramienta utilizada durante años por entidades gubernamentales y políticas para influir en las opiniones públicas. Las redes sociales son el campo perfecto para estas campañas de persuasión.

Afortunadamente, no todos creen en la propaganda y las noticias falsas. La clave es mantenerse bien informado, procurando siempre considerar distintas perspectivas.

Hablando de noticias falsas, este término ganó popularidad después de las elecciones de Estados Unidos de 2016, que fueron ganadas por Donald J. Trump. Se ha sugerido que el crecimiento de las noticias falsas en línea se asoció con esfuerzos de campaña por parte del equipo de Trump para sembrar el pánico entre los estadounidenses. También hubo alegaciones de interferencia digital de Rusia mediante trolls, noticias falsas y cuentas bot, con el objetivo de sabotear las elecciones de Estados Unidos.

Hoy en día, las noticias falsas son más abundantes que nunca. Internet está tan saturado de este tipo de desinformación que incluso grandes agencias de noticias como CNN o BBC han publicado accidentalmente noticias falsas.

Las redes sociales funcionan a través del impacto y, a menudo, este impacto solo se puede lograr con mentiras. El problema de las noticias falsas prospera en una población ignorante e incapaz de diferenciar noticias falsas de noticias verdaderas.

Aunque este problema podría solucionarse con algo tan simple como una búsqueda en Google, esto rara vez sucede. Muchas personas prefieren vivir en un mundo de fantasías más sencillas y fáciles de digerir que enfrentarse a la cruda realidad. Esto representa un desafío constante para la integridad y la confiabilidad de la información en la era digital.

Como habrás observado, la controversia en torno a TikTok trasciende las consideraciones económicas y se arraiga profundamente en la política global. Por lo tanto, entender el contexto político actual nos proporcionará una visión más completa.

El elemento más evidente en esta ecuación es la dinámica de China con el resto del mundo. China, un poder global, mantiene cierto nivel de tensión con la mayoría de las naciones occidentales, incluso cuando mantiene relaciones internacionales con ellas.

Frente a las acusaciones de espionaje que han apuntado a este gigante asiático, China respondió rápidamente en su defensa. Sostienen que TikTok no es propiedad del gobierno chino ni está bajo su control.

TikTok, la red social en cuestión, también ha negado las acusaciones provenientes de países occidentales. Sin embargo, algunas naciones aún se sienten incómodas y continúan implementando regulaciones para la compañía china.

Da la impresión de que las naciones occidentales están buscando un pretexto para retratar a China como un país desestabilizador y siempre en posición de agresión. Esta narrativa se enmarca dentro del intenso bombardeo mediático actual.

No puedo afirmar categóricamente la veracidad de las declaraciones de ninguno de los bandos, pero sí insto a una reflexión profunda.

Si asumimos que la República Popular China es la "villana" en esta narrativa, y que ha estado sustrayendo información durante años, entonces tenemos una excelente oportunidad para atender como se recopilan los datos de sus usuarios.

Por otro lado, si esta controversia es simplemente un alboroto orquestado por los países occidentales para pintar a China como el perpetuo antagonista, entonces deberíamos comenzar a cuestionar la forma en que los medios de comunicación occidentales cubren al gigante asiático.

Nunca nadie es tan bueno como se define ni tan malo como lo muestran. Culpar una red social parece algo pueril, pero parece efectiva. En unos años veremos como esa guerra se recrudecerá. Estará por ver hasta que punto TikTok era un arma o una excusa.

Cinco superpotencias que gobernarán el mundo en 2050

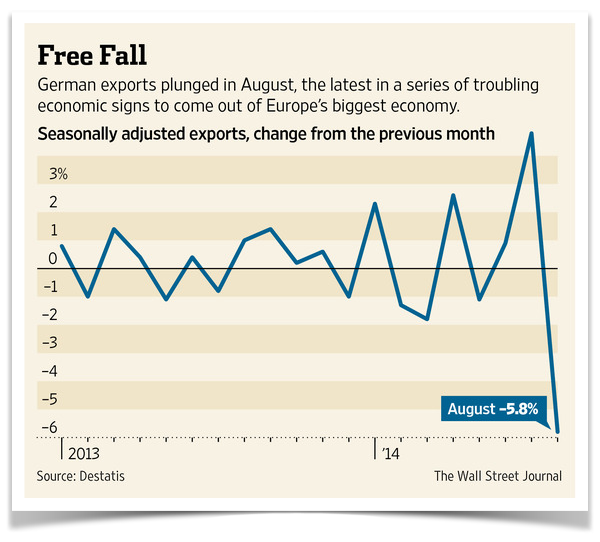

En 30 años, la mayoría de las economías más grandes del mundo serán las que están emergiendo hoy, superando a los gigantes actuales como Estados Unidos, Japón o Alemania. La lista estará encabezada por China y seguida en este orden por India, EEUU, Indonesia, Brasil, Rusia, México en el séptimo puesto, Japón y el primer país europeo en el noveno lugar, Alemania seguida de Reino Unido. A continuación vienen Turquía, Francia, Arabia Saudita y Nigeria. Para localizar a España tenemos que irnos al puesto 26 cuando ahora somos la economía 16 del mundo.

En 30 años, la mayoría de las economías más grandes del mundo serán las que están emergiendo hoy, superando a los gigantes actuales como Estados Unidos, Japón o Alemania. La lista estará encabezada por China y seguida en este orden por India, EEUU, Indonesia, Brasil, Rusia, México en el séptimo puesto, Japón y el primer país europeo en el noveno lugar, Alemania seguida de Reino Unido. A continuación vienen Turquía, Francia, Arabia Saudita y Nigeria. Para localizar a España tenemos que irnos al puesto 26 cuando ahora somos la economía 16 del mundo.

El informe ‘The Long View How will the global economic order change by 2050’ que actualiza el equipo de prospectiva en el Reino Unido liderado por John Hawksworth, economista jefe en Price Waterhouse Coopers, explica que, para ese hipotético2050, se proyecta que el mercado global duplique su tamaño actual, incluso asumiendo que la ONU pronostica que la población mundial solo crecerá en un modesto 26%.

Cualquier análisis a 25 años vista se tiene que tomar como indicios o tendencias obviamente. Cabe decir que los informes realizados desde hace más de dos décadas por este equipo han logrado asemejarse mucho a lo que ha ido pasando en materia de nivel productivo y posicionamiento de países. Obviamente eso no quiere decir que se pueda saber el modo en el que va a repercutir esa evolución en lo social o político. Pero, como digo, las proyecciones de crecimiento son algo bastante fácil de formular. Es como un buque navegando en línea recta, aunque pares los motores, su inercia es difícil frenarla, cambiarla o detenerla. Igual llega algo más tarde, pero llegará a puerto aproximadamente a la hora prevista con un simple cálculo. Lo mismo con la inercia económica. Podemos modificar cosas que estimulen el crecimiento o cometer errores que la detengan, pero en términos generales la dirección y la inercia ya están tomadas.

Ahora se considera que el mundo va a doblar su tamaño económico en 2050. Este crecimiento traerá consigo muchos cambios. Aunque puede ser un desafío predecir exactamente cómo se desarrollará el futuro, la mayoría de los economistas están de acuerdo en una cosa: los mercados en desarrollo de hoy serán las superpotencias económicas del mañana.

En 30 años, seis de las siete economías más grandes del mundo serán las economías emergentes de hoy, superando a EE.UU. (cayendo del 2 al 3), Japón (cayendo del 4 al 8º) y Alemania (bajando del 5º al 9º). Incluso las economías relativamente más pequeñas como Vietnam, Filipinas y Nigeria verán grandes saltos en sus respectivas clasificaciones durante las próximas tres décadas, según ese informe.

Un informe que se centra en la radiografía de cinco países con potencial de hiper-crecimiento para averiguar cómo están viviendo los rápidos cambios que ya están ocurriendo, qué beneficios se obtienen al vivir en estos lugares y los desafíos que enfrentan a medida que sus países ascienden en la clasificación. El primero es China. Poco que decir que no se sepa de este gigante. Se me ocurre un dato. Medido por el PIB por paridad de poder adquisitivo (PPA), que se ajusta a las diferencias de nivel de precios entre países, China ya tiene la economía más grande del mundo. En ese registro China ya es la primera potencia económica del planeta. El gigante asiático ha visto ganancias económicas masivas en la última década, pero los economistas prometen que es solo la punta del iceberg de lo que depara el futuro. Pero China puede tener un problema importante. Resulta que China está a punto de para pasar uno de los grandes puntos de inflexión demográficos, según leí en el Financial Times. El punto de inflexión al que se refería ese artículo, era el de que los pañales para ancianos ya se están convirtiendo en un mercado más grande que el de los pañales para bebés.

El segundo es India. Se espera que el segundo país más poblado del mundo experimente un crecimiento masivo durante las próximas tres décadas, con un crecimiento promedio del 5% en el PIB por año, lo que lo convierte en una de las economías de más rápido crecimiento en el mundo. Para 2050, se proyecta que India sea la segunda economía más grande del mundo (superando a los Estados Unidos) representando el 15% del PIB total del mundo. De hecho, los resultados de ese crecimiento ya han comenzado a tener un impacto para los residentes. Sin embargo, el gasto en infraestructura se ha debilitado, incluso cuando más coches salen a las calles; y los niveles de contaminación, especialmente en centros urbanos como Nueva Delhi, están a tasas insoportables.

El tercer análisis se centra en otra potencia emergente: Brasil. Esta economía sudamericana se convertirá en la quinta economía más grande del mundo para 2050, superando a Japón, Alemania y Rusia en el proceso. Con una abundancia de recursos naturales, Brasil ha hecho crecer su economía rápidamente en las últimas décadas, pero enfrenta desafíos en su lucha por controlar la corrupción gubernamental y la inflación que ha mermado mucho la economía del país en los últimos años. Algunos de los desafíos han permitido que Brasil sea uno de los primeros en adoptar la tecnología vienen como resultado del alto costo de proteger el efectivo contra la inflación. Brasil se convirtió en pionero de la tecnología financiera. Los equivalentes de Paypal y Venmo han sido rutina financiera en Brasil durante más de 20 años, incluso antes de que los teléfonos inteligentes nos inundaran. Lo hacían negociando a través de colmenas repletas de cajeros automáticos. En mi primer viaje a Brasil en 1999 me sorprendieron los halls en sucursales bancarias donde no había casi personal pero sí decenas de cajeros dispuestos lateralmente donde los brasileños ‘negociaban’ sus salarios o adelantos con una máquina. Eso en aquella época era algo muy raro para un europeo.

El informe se centra también en un cuarto país que crecerá de manera importante en las próximas dos décadas: México. Para 2050, México estará a punto de convertirse en la séptima economía más grande del mundo, saltando cuatro puestos desde su actual puesto 11 en la clasificación. Un enfoque en la fabricación y las exportaciones ha impulsado gran parte de su crecimiento en los últimos años, aunque las condiciones económicas actuales han obstaculizado las ganancias potenciales. El desafío de esta economía está en su dificultad para mantener su valor frente al dólar y una tendencia muy tóxica, especialmente ahora, de buscar enemigos en la historia. Culpar a la España actual de lo que sucediera en el siglo XVI es, como mínimo, revisable.

El quinto análisis focaliza en el motor africano: Nigeria. Nigeria es una de las economías más grandes de África y está lista para crecer a pasos agigantados hasta 2050. La previsión ronda un promedio de 4,2 % año tras año, lo que llevará a este país a subir ocho lugares: del 22 al 14 en la clasificación de los países con mayor producción dentro de 25 años apenas. Según los datos de Global Entrepreneurship Monitor, más del 30% de los residentes de Nigeria son nuevos empresarios o propietarios-gerentes de un nuevo negocio, una de las tasas más altas del mundo. He estado en dos ocasiones y es un país de contrastes por lo grande que es. Los recién llegados deben establecerse en Lagos o Abuja, ambas grandes ciudades con buenas escuelas y excelente vida social. El tema de la seguridad, es complicado.

Es muy complicado tomar referencias a un futuro tan lejano aparentemente, pero como os he dicho al principio, la tendencia de crecimiento en economía es un recurso factible para el análisis. De ahí que sería bueno analizar los ‘drivers’ que conducirán a esos países a ser potencias económicas mientras que otras, que ahora los son más por herencia que por acción, lo dejarán de ser.

El primer driver sería el PIB per cápita inicial: hay una relación negativa significativa entre los niveles iniciales de ingreso promedio en una economía y el posterior crecimiento del PIB per cápita; lo que refleja el hecho de que, en igualdad de condiciones, un bajo nivel inicial de desarrollo económico brinda más oportunidades para ponerse al día con los países de mayores ingresos haciendo uso de sus tecnologías e ideas. Esto es interesante. Demuestra que la anestesia sociológica acaba siendo un freno aunque no te des cuenta.

El segundo factor es la Inversión: totalmente determinante para el crecimiento económico, pues con un aumento de un punto porcentual en la inversión asociada logra un aumento de 0,15 puntos porcentuales en el crecimiento promedio anual del PIB real per cápita. La inversión puede impulsar el crecimiento económico apoyando el desarrollo de infraestructura en áreas clave como la energía y el transporte, impulsando el progreso tecnológico y aumentando así la productividad. Lo interesante es que si tomamos como referencia los últimos años y los informes del Banco Mundial y el algunas otras instituciones de segundo piso como el BCIE por ejemplo, bancos que otorgan crédito a otros bancos, por eso se llaman de segundo piso, si los tomamos como referencia vemos que el nivel de inversión en los países emergentes ha crecido y crecerá de manera exponencial, lo que repercutirá en ese cambio en la clasificación que te estoy comentando hoy.

Otro driver, el tercero, será la Educación: un aumento de un punto porcentual en la matriculación en la escuela secundaria está asociado con un aumento de 0,05 puntos porcentuales en el crecimiento real del PIB per cápita. Si bien este es un impacto menor que el de la inversión, es más probable que los beneficios de la educación se acumulen durante períodos de tiempo más largos a medida que los titulados de la escuela mejor educados ingresan a la fuerza laboral. El desafío siempre es la formación.

Un cuarto condicionante al crecimiento es la Deuda soberana de los países. Hay una relación negativa entre la deuda del gobierno y el crecimiento, pero el impacto es de una magnitud relativamente menor en comparación con las otras variables del modelo. Los altos niveles de deuda pueden hacer que los gobiernos sean vulnerables a las crisis financieras y monetarias, especialmente si éstas implican un gran endeudamiento en el exterior, y por lo tanto tienden a estar asociadas con una mayor inestabilidad macroeconómica, una inflación más alta y un crecimiento a largo plazo más lento en promedio. Este factor determinará que países emergentes serán capaces de afrontar el futuro que explica ese informe o no. La hambruna que se prevé en los próximos meses en algunos de estos países, la inflación desbocada y la incapacidad para sofocar movilizaciones sociales, podría retrasarlo todo. Sin embargo, la deuda, inflación y déficit en otros países que ahora lideran la clasificación, también tienen ahora un problema grave de empobrecimiento social y económico por culpa de una dependencia, como hemos visto, de mantener las impresoras a toda marcha.

Y la quinta clave. Las exportaciones de materias primas. La fuerte demanda y altos precios de las materias primas durante la mayor parte de los últimos 15 años han tenido un impacto positivo en el crecimiento de los mercados emergentes, pero la magnitud de este efecto fue relativamente pequeña y la caída de los precios del petróleo en los otro momento de la historia reciente ha revertido el efecto beneficioso inicial. El impacto de las exportaciones de materias primas en el crecimiento de los mercados emergentes es absoluto. Aquí China, por cierto, lo tiene muy bien montado. Ahora mismo, la mayoría propietaria de las explotaciones en muchos de esos lugares, es China. Por lo tanto, no se incluye este factor en el modelo de análisis de ese informe por que no estimulará a los países productores sino, prácticamente, solo a China y Rusia.

Tras revisar y estudiar este y otros estudios, me queda claro que Europa tiene que reinventar el modelo social y económico lo antes posible o nos convertiremos en irrelevantes. Y más atendiendo a temas demográficos. Estamos en medio de una tendencia global que no ha recibido suficiente atención: tasas de fertilidad que se desploman y poblaciones que se reducen. Según las previsiones de un equipo internacional de científicos publicado el año pasado en The Lancet, la población mundial alcanzará un máximo de 9200 millones alrededor de 2065 y luego descenderá a 8800 millones a finales de siglo. Esa es una diferencia sorprendente, si se tiene en cuenta que en el siglo XX la población mundial creció un 600 %, de mil millones a seis mil millones. El estudio de The Lancet decía algo asombroso: la población de veintitrés países, incluidos Japón, Italia, España y Tailandia, se reduciría al menos a la mitad para fines de siglo. Estados Unidos y el resto de Europa también se encaminan hacia esa situación preocupante.

Esta es una tendencia que tendrá implicaciones de gran alcance para la década en la que estamos curiosamente. Tendrá un impacto en la economía, la geopolítica, la cultura... podría cambiar radicalmente la naturaleza misma de cómo se organizan nuestras sociedades y estimulará que lo que dice el informe sobre las potencias globales en 2050 se acelere algo más. El gran desafío económico al que nos enfrentaremos en el futuro será: un mundo robotizado, con una longevidad media superior a los 100 años, con una reducción de la natalidad en el primer mundo y un crecimiento en otras latitudes en crecimiento exponencial. ¿Cómo se gestinará todo eso? ¿Quién lo está teniendo en cuenta? En 2050, si todo va bien, estaré cercano a los 80 años. Mis abuelos se despidieron de este mundo a los 98 y 101. Interpreto que lo que pase en ese lejano 2050, me afectará. Y a ti. Y a nuestros hijos.

Juegos Olímpicos de inverno en Beijing y el debate sobre el control social

Los Juegos Olímpicos no tratan solo de deporte, en realidad son un escaparate inmejorable para el país anfitrión. Y los Juegos de Invierno de este año no son diferentes. Beijing está llevando a cabo sus Juegos Olímpicos en medio de la pandemia, lo que les ha permitido poner en práctica algunas medidas, que ellos aseguran son por seguridad, que bien podrían parecer que pertenecen a una película de ciencia ficción donde la sociedad ha perdido su libertad individual en detrimento de una hipotética protección social.

Los Juegos Olímpicos no tratan solo de deporte, en realidad son un escaparate inmejorable para el país anfitrión. Y los Juegos de Invierno de este año no son diferentes. Beijing está llevando a cabo sus Juegos Olímpicos en medio de la pandemia, lo que les ha permitido poner en práctica algunas medidas, que ellos aseguran son por seguridad, que bien podrían parecer que pertenecen a una película de ciencia ficción donde la sociedad ha perdido su libertad individual en detrimento de una hipotética protección social.

Los Juegos Olímpicos que estos días están llevándose a cabo bien podrían ser una diapositiva de lo que nos espera. Miras a China y ves las políticas del presente y su relación con su cultura milenaria. Y es muy preocupante la deriva autoritaria que puede tener el uso intensivo de la tecnología en manos del Estado o de grandes conglomerados privados. En China y, atentos, en cualquier otro país del mundo. No soy de los que piensa que nos están escuchando todo el día. Por mi trabajo sé que el monitoreo que sufrimos todos se basa en el que y no tanto en el quien. A las grandes plataformas les interesa que hacemos y no quienes somos. El problema es que es muy fácil modificar eso. Es muy sencillo saber quien es el que hace algo concreto y como.

Os recomiendo leer el libro ‘Red Mirror: ¿qué futuro se escribe en China?’ del periodista italiano Simone Pieranni, donde se explica que el desarrollo tecnológico de China es un elemento clave en el crecimiento de la economía de las últimas dos décadas, pero también un formidable aparato de control social. Lo detalla asegurando que los teléfonos inteligentes hacen la vida más fácil, pero permiten hacer un seguimiento minucioso de la actividad de los ciudadanos; los puntos que se asignan según el cumplimiento de las leyes, aseguran un mayor apego a las normas y automáticamente generan listas negras, personas marcadas y señaladas; las ciudades inteligentes son una proeza de la planificación y el bienestar, y tienen implícito un sistema de vigilancia y castigo. De momento parece que es imposible el progreso sin que eso no conlleve una mayor intromisión del Estado la esfera privada.

Sin alarmar a nadie, sí me gustaría que este vídeo fuera un toque de atención. Si miramos a China podemos identificar lo que no queremos. Si nos miramos con detalle nosotros podemos identificar el embrión de cosas que allí ya pasan. Hoy te voy a describir algunas de las tecnologías que allí se están utilizando bajo la excusa vírica pero que conllevan derivadas peligrosas. La tecnología es lo mejor que tenemos, la herramienta que nos mejora la vida de un modo más intenso, la defiendo desde que tengo uso sociológico de razón, pero por eso, también sé que, su mal uso, su uso desleal puede ser todo lo contrario. El fino espacio entre la libertad que proporciona tener más conocimiento gracias a la digitalización y la prisión que supone el control de tus datos, es lo que debemos limitar bien.

Cerca de 3000 atletas, además de miles de participantes más, incluidos entrenadores, personal y medios de comunicación, estarán dentro de una burbuja olímpica. El nombre ya tiene su que. Los Juegos mostrarán innovaciones de alta tecnología en todas las escalas, desde inteligencia artificial hasta infraestructura de Internet e incluso una nueva forma de mantener el hielo fresco . También servirán como sede para el lanzamiento oficial de la moneda digital de China, e-CNY, que será uno de los únicos mecanismos de pago aceptables en la Villa Olímpica de Invierno de Zhangjiakou.

Aquí hay cinco tecnologías que no solo impulsarán los Juegos Olímpicos de Beijing, sino que prometen transformar la vida en el país mucho después de que terminen los Juegos.

1. Robots por todas partes

La Villa Olímpica está poblada con cientos de robots que ayudan a mantener la distancia entre los atletas y el personal local haciendo de todo, desde entregar paquetes hasta preparar hamburguesas.

Los robots ayudan con la atención médica de los atletas, recolectan basura e incluso dispensarán desinfectante para las manos. Los robots itinerantes escanean el aire en busca de partículas y desinfectan las habitaciones. Una flota de 120 robots de catering está disponible para servir comida las 24 horas del día, los 7 días de la semana en el comedor del área de medios.

Fuera de la burbuja olímpica, han desplegado robots en las calles de las ciudades y los campus universitarios para entregar paquetes y, dentro de los lugares de eventos y hoteles , para brindar servicios a los invitados. Los gigantes del comercio electrónico y la entrega de alimentos Alibaba, Meituan y JD.com se han comprometido a poner miles de robots de mensajería en las carreteras para reducir costos.

2. Una app que vigila a todo el mundo

Todos los que se encuentran dentro del circuito cerrado de los Juegos Olímpicos (atletas, medios de comunicación y espectadores por igual) deben usar la aplicación My 2022 especialmente desarrollada dos semanas antes de ingresar al área sellada. Una vez dentro de la Villa Olímpica, los participantes también se someten a pruebas PCR diarias. La aplicación rastrea los datos de salud de los participantes, como la información de vacunación, así como los resultados de las pruebas diarias.

Para poder salir de sus habitaciones y viajar entre las instalaciones, todas las personas dentro del circuito deben recibir una señal verde que indica resultados negativos de PCR dentro de las 24 horas anteriores al escanear sus pases. El sistema de semáforos se asemeja al sistema de códigos QR que los residentes chinos han utilizado para moverse por el país durante la pandemia.

Aunque proteger la privacidad de los ciudadanos y frenar la recopilación de información innecesaria ha sido una prioridad política importante de los reguladores de Internet de China, especialmente con la aprobación de la Ley de Protección de Información Personal el año pasado, una investigación realizada por Citizen Lab descubrió que la aplicación My 2022 recopila información del usuario y la comparte con terceros: algunas de las compañías tecnológicas más grandes de China, incluidas Huawei, Xiaomi, Tencent e iFlytek.

La política de privacidad de la aplicación especifica que puede compartir información del usuario sin consentimiento en circunstancias relacionadas con la seguridad nacional y la salud pública. La aplicación también contiene una lista de palabras clave que se pueden censurar.

3. Todos monitorizados con camas inteligentes

Los apartamentos de los atletas han sido equipados con colchones de espuma viscoelástica que controlan la respiración y el ritmo cardíaco. Estas camas inteligentes están diseñadas para capturar la ‘firma corporal’ de cada atleta e incluso pueden enviar informes a sus entrenadores sobre cambios en los signos vitales.

Si bien las camas de alta tecnología podrían ayudar a algunos de los mejores atletas del mundo a dormir más profundamente, muchos de los usuarios de estas camas no han encontrado tan cómoda esa implementación de tecnología de seguimiento de sus signos vitales. Esto es algo que ha empezado a ser norma en algunas empresas chinas por cierto.

Algo que, cuando los empleados de una empresa de tecnología con sede en Hangzhou recibieron cojines para sillas de oficina que podían monitorear de manera similar sus signos vitales, como la frecuencia cardíaca y los niveles de alerta física, descubrieron que sus supervisores también estaban usando la tecnología para realizar un seguimiento de sus descansos y horas de trabajo. Dicen que tienen la sensación de estar constantemente vigilado en el trabajo.

4. Tecnología 5G constante.

¿Recuerdas cuándo los funcionarios estadounidenses y europeos se preocuparon por la seguridad de la tecnología 5G china? En estos Juegos, no hay más remedio que usarla. No hay otra opción. Esta tecnología es la columna vertebral de las comunicaciones dentro de un circuito cerrado, alimentándolo todo, desde un tren de alta velocidad entre Beijing y la Villa Olímpica hasta los minibuses autónomos que circulan libremente por todas partes.

Para justificar el uso del 5G, el tren está equipado con un estudio de transmisión de la CCTV en alta definición brindando acceso constante a Internet, incluso mientras viaja a través de túneles a 350 kilómetros por hora. Dentro de la Villa Olímpica, el 5G hace que Internet sea más rápido para los atletas, a quienes, según se les informa, se les permite acceder libremente a sus redes sociales, algo que normalmente está bloqueado en China. Aun así, el comité Olímpico de EE.UU. advirtió que es probable que se vigile la actividad en línea de todos ellos.

y 5. Una moneda digital que controla el capital.

Según los organizadores chinos, en la burbuja olímpica, no habrá una "expansión desordenada del capital. Los Juegos serán la primera oportunidad a gran escala para que los visitantes de fuera de China utilicen la nueva moneda digital del país. La moneda digital del banco central permitirá a las autoridades chinas rastrear cómo se mueve el dinero a través del país y se pretende que sea tan fácil de usar como las populares plataformas de pago digital WeChat Pay y Alipay.

Dentro de la burbuja olímpica, las únicas formas de pago aceptables serán el efectivo, las tarjetas Visa y la moneda digital e-CNY. El yuan digital ya se acepta dentro de China a través de WeChat, JD.com y Alipay, y los funcionarios informan que al menos 140 millones de personas ya se habían registrado hasta el pasado noviembre. Los atletas y entrenadores visitantes podrán pagar con pulseras portátiles que pueden agitar para pagar con e-CNY dentro de la Villa Olímpica.

Esta lista de implementaciones tecnológicas en los Juegos Olímpicos de China podrían parecer anécdotas puntuales pero, desde mi punto de vista, debería ser un espejo en el que no deberíamos vernos reflejados en el futuro. La distancia entre el uso inteligente y nutritivo socialmente de la tecnología y el control absoluto a partir de ella, es muy corta.

La aplicación WeChat se puede utilizar para realizar cualquier actividad de la vida diaria en China. Es impresionante como está involucrada en toda la vida social y pública de las personas, por lo que es realmente difícil prescindir de esa aplicación. El riesgo es replicar según que cosas. Mira, recientemente WhatsApp lanzó en Brasil un proyecto piloto para permitir a los usuarios pagar mediante la aplicación, que es lo que hace WeChat. Esto se vincula con un modelo de negocio que consiste en ganar dinero con las transacciones, cosa que por el momento Facebook, Instagram y Whatsapp no hacen. Pero que sin duda el algo que protagoniza los sueños más húmedos de Mark Zuckerberg.

Nos paramos en esa aplicación. En China WeChat es sinónimo de teléfono móvil. Imaginemos que encendemos el móvil y en lugar de la pantalla que conocemos ahora, encontramos una especie de página de inicio desde la que se accede a la mensajería, redes sociales, Instagram, cuentas bancarias, compras, reservaciones, etc. Una especie de sistema operativo de aplicaciones: todos los otros sistemas tendrían que «correr» dentro del suyo. Eso es lo que hace WeChat. Y eso significa dinero, pero sobre todo una enorme cantidad de datos. Y precisamente, por razones tecnológicas, políticas y demográficas, China se está convirtiendo en la gran potencia del big data.

Pero, si esto te preocupa, y atendiendo a los desarrollos que se usan en la burbuja olímpica, ojo a esto. Los sistemas de puntuación social (los social score) serían una especie de cualificación del ‘buen ciudadano’. Este sistema de crédito social nació con una doble función: se trata de una forma de regulación económica para las empresas, y de control a las personas por otro lado. No existe todavía un sistema unificado y nacional de crédito social, sino muchos experimentos. Pero ya se puede ver que se trata de asignar un puntaje a cada persona en función de su confiabilidad en términos administrativos, penales y cívicos. Por supuesto, en un Estado de partido único, los criterios para juzgar a una persona pueden ser problemáticos. Pero por el momento, aunque existen también en China intentos de reflexión sobre la protección de la privacidad y el uso de los datos, la idea del crédito social está aceptada por casi todos allí porque la población china lo percibe como un sistema realmente capaz de garantizar una mayor seguridad y armonía social. Vaya… lo de desayunar cloroformo es muy peligroso.

No sé a ti, pero a mi me parece inquietante llegar a ese nivel, pero igual no estamos tan lejos. Piensa en todas las veces en que somos evaluados y calificados. Cuantas veces lo hacemos nosotros incluso hacia los demás con sistemas de valoración en múltiples plataformas. La diferencia es que en Occidente, nos evaluamos entre ciudadanos; en China, es un proceso que viene de arriba. En este canal encontrarás videos sobre la cadena de bloques, criptomonedas y, especialmente sobre la Web3, ese mundo digital descentralizado donde los intermediarios desparecerán y donde podremos relacionarnos los individuos sin el control de plataformas o gobiernos. Por lo menos eso dicen…

En todo caso, como defensor de la tecnología, como impulsor de la misma, espero que no la fastidiemos otra vez. Que el futuro sea simplemente un escenario de control por culpa de esos desarrollo o que por el contrario nos ayude a construir una humanidad tecnológicamente más humana, al final dependerá de nosotros. Exijamos a nuestros dirigentes que se instruyan en lo que eso significa y que planteen y expliquen su hoja de ruta al respecto. ¿cuantos ministros, diputados, secretarios de estado o funcionarios de alto nivel podrían definir correctamente que es ‘blockchain’, un sistema experto, web3 o diferenciar entre machine learning y deep learning? Pues eso… que seguramente el desconocimiento es el mayor riesgo.

La Inteligencia Artificial contra el Coronavirus

Dicen que la crisis del coronavirus que vivimos estos días va a hacer más por la transformación digital que ningún plan estratégico. Dicen que la necesidad de incorporar la tecnología en todos los ámbitos de la vida se ha hecho latente más que nunca ahora. Pienso, no obstante, que esas afirmaciones son prematuras aunque podría ser. Lo veremos. A medida que pase el tiempo, la automatización, la robótica, la inteligencia artificial, la realidad aumentada y virtual y la gestión de datos masivos, se irá evidenciando como indispensable. Lo será en materia económica, para permitir la salvaguarda de una sociedad del bienestar devastada y, también, lo será en el recorrido necesario para librar una batalla ineludible contra esta y otras potenciales pandemias futuras. Ahora sabemos que esto no est circunscrito a la ciencia ficción. Esto es real.

Dicen que la crisis del coronavirus que vivimos estos días va a hacer más por la transformación digital que ningún plan estratégico. Dicen que la necesidad de incorporar la tecnología en todos los ámbitos de la vida se ha hecho latente más que nunca ahora. Pienso, no obstante, que esas afirmaciones son prematuras aunque podría ser. Lo veremos. A medida que pase el tiempo, la automatización, la robótica, la inteligencia artificial, la realidad aumentada y virtual y la gestión de datos masivos, se irá evidenciando como indispensable. Lo será en materia económica, para permitir la salvaguarda de una sociedad del bienestar devastada y, también, lo será en el recorrido necesario para librar una batalla ineludible contra esta y otras potenciales pandemias futuras. Ahora sabemos que esto no est circunscrito a la ciencia ficción. Esto es real.

Del primer aspecto hablaré en otro artículo. Hoy quiero analizar que modelos tecnológicos se están aplicando para luchar contra la covid-19. Hablaré de robots desinfectando hospitales con luz ultravioleta, entregando alimentos y medicamentos o tomando la temperatura a los pacientes. De drones que transportan suministros alimentarios, desinfectantes o capturan imágenes térmicas. De gestión de datos masivos en abierto para poner en común el conocimiento global. Y de, por último, unos cascos inteligentes que ayudan a la detección de posibles infectados.

Empezaré por este último. La policía china utiliza cascos inteligentes equipados con cámaras infrarrojas alimentadas por IA para detectar a los peatones con fiebre mientras patrullan las calles en medio de la crisis del coronavirus. Estos cascos tienen una cámara infrarroja, que hace sonar una alarma si alguien, en un radio de cinco metros, tiene fiebre. Están equipados con tecnología de reconocimiento facial pudiendo mostrar también información privada del peatón en la pantalla virtual que tiene en la visera el propio casco. Algo impensable esto último en Europa, por cierto.

Este dispositivo se está utilizando en Shenzhen. Un lugar que comparte frontera con Hong Kong y donde la policía inspecciona también a los conductores que llegan a la ciudad. Este innovador equipo, llamado Smart Helmet N901, está desarrollado por la firma tecnológica Kuang-Chi. Los oficiales de las principales ciudades chinas ya utilizan este dispositivo futurista (recuerda a Robocop). Lo hacen para evitar la propagación del coronavirus a medida que el confinamiento chino se va relajando.

Los chinos aseguran que este es un dispositivo portátil altamente inteligente diseñado específicamente para abordar los desafíos que tiene la prevención de la epidemia. Dicen que cualquier persona con fiebre puede ser detectada a cinco metros de distancia con una exactitud del 100%. Además es bastante rápido. En apenas dos minutos, un oficial de policía puede escanear a 100 personas.

Pero hay mucho más. Estimulado por empresas chinas, la escalada tecnológica para luchar contra la pandemia, esta siendo de una velocidad y profundidad nunca vista. De hecho, cuando China inició su respuesta al virus, se apoyó en su fuerte sector tecnológico y específicamente en la inteligencia artificial (IA), la ciencia de datos y la tecnología para rastrear y combatir la pandemia, mientras que los líderes tecnológicos, incluidos Alibaba, Baidu, Huawei y otros, cambiaron sus modelos de negocio para adaptarlos a iniciativas de salud.

Como resultado, las nuevas empresas tecnológicas están ahora integralmente involucradas con médicos, académicos y entidades gubernamentales de todo el mundo para activar la tecnología a medida que el virus continúa propagándose a muchos otros países. Es evidente que tras la anécdota polémica de los cascos inteligentes, la mejor arma contra el virus es la inteligencia artificial.

¿Te preguntas como? Pues aquí van algunos de los modos en los que la alta tecnología está ayudando a luchar contra el coronavirus:

1. Inteligencia artificial para identificar, rastrear y pronosticar brotes

Cuanto mejor podamos rastrear el virus, mejor podremos combatirlo. Al analizar informes de noticias, plataformas de redes sociales y documentos gubernamentales, la inteligencia artificial puede aprender a detectar un brote. De hecho, la IA canadiense BlueDot advirtió sobre la amenaza bastantes días antes de que los Centros para el Control y la Prevención de Enfermedades o la Organización Mundial de la Salud emitieran sus advertencias públicas. Healthmap, una iniciativa de organizaciones como la Harvard Medical School, el Boston Children's Hospital y la Northeastern University, utilizan sistemas de extracción de datos que, junto a modelos matemáticos de la empresa Event Horizon predicen dónde se puede propagar el virus en función de las rutas seguidas por las personas en un período determinado.

2. AI para ayudar a diagnosticar el virus

La compañía de inteligencia artificial Infervision (la que utilizan los cascos inteligentes) lanzó una solución de IA que ayuda a los trabajadores de atención médica en primera línea a detectar y controlar la enfermedad de manera eficiente. El gigante chino de comercio electrónico Alibaba construyó un sistema de diagnóstico impulsado por IA que afirman que es 96% preciso para diagnosticar el virus en segundos.

3. AI y blockchain agilizan las compras sanitarias.

Una plataforma de blockchain ofrecida por Ant Financial ayuda a acelerar el proceso de compras porque reduce los niveles de interacción entre pacientes y el personal del hospital.

4. Drones inteligentes entregan suministros médicos.

Una de las formas más seguras y rápidas para obtener suministros médicos donde se necesitan durante un brote es mediante la entrega de drones. Terra Drone está utilizando en China sus vehículos aéreos no tripulados para transportar muestras médicas y material de cuarentena con un riesgo mínimo entre el centro de control de enfermedades del condado de Xinchang. Con la incorporación de inteligencia artificial esos drones también se utilizan para patrullar espacios públicos, rastrear el incumplimiento de mandatos de cuarentena y para generar imágenes térmicas.

5. Robots que esterilizan, entregan alimentos y aportan suministros.

Son muchos los modelos que se utilizan en China y Corea en estos momentos. Los robots no se pueden infectar, por lo que son geniales para limpiar, esterilizar, entregar alimentos y suministrar medicamentos reduciendo los contactos entre humanos. Los robots UVD de Blue Ocean Robotics, como he dicho al principio, utilizan luz ultravioleta para eliminar de forma autónoma bacterias y virus de todo tipo. Gracias a la inteligencia artificial esos robots son capaces de memorizar e interpretar todas esas acciones para ir mejorando poco a poco.

6. Inteligencia artificial desarrollando medicamentos.

La división DeepMind de Google ha puesto a disposición de la comunidad científica sus algoritmos de IA más innovadores y su poder de computación, para entender el comportamiento de las proteínas que forman el virus. La empresa Benevolent AI, que utiliza sistemas inteligentes para crear medicamentos que puedan combatir las enfermedades más raras del mundo, ahora ayuda a apoyar los esfuerzos contra el coronavirus. A las pocas semanas del brote, utilizó sus capacidades predictivas para proponer medicamentos existentes que podrían ser útiles. Algunos están siendo la base de las fases 2 y 3 para desarrollar una vacuna.

8. AI para identificar personas infectadas o que no cumplen

A parte del casco inteligente, y asumiendo que su uso es controvertido, el sofisticado sistema de vigilancia de China utilizó la tecnología de reconocimiento facial y el software de detección de temperatura de SenseTime para identificar a las personas que podrían tener fiebre y tener más probabilidades de tener el virus. Toda China estuvo bajo sospecha durante unas semanas.

El gobierno chino también ha desarrollado un sistema de monitoreo llamado ‘Código de Salud’ que utiliza grandes datos para identificar y evaluar el riesgo de cada individuo en función de su historial de viajes, cuánto tiempo han pasado en puntos críticos de virus y la posible exposición a las personas que portan el virus. A los ciudadanos se les asigna un código de color (rojo, amarillo o verde), al que pueden acceder a través de las aplicaciones populares WeChat o Alipay para indicar si deben ser puestos en cuarentena o permitidos en público. Un pelín intrusivo, sí.

9. Chatbots inteligentes para compartir información

Los chinos pueden utilizar WeChat para acceder a servicios gratuitos que permiten consultar aspectos de salud. Los chatbots también han sido herramientas de comunicación esenciales para los proveedores de servicios en la industria de viajes y turismo pero ahora están centrados en una interacción vinculante entre salud y ciudadano. Lo que se sospecha es que ese ‘feedback’ proporciona datos sobre el comportamiento de los usuarios que permite a las autoridades interpretarlos para luchar contra el virus.

10. Y, finalmente, los supercomputadores trabajando en una vacuna contra el coronavirus.

Los investigadores están utilizando los recursos de computación en la nube y las supercomputadoras de varias compañías tecnológicas importantes como Tencent, DiDi y Huawei para acelerar el desarrollo de una cura o vacuna contra el virus. La velocidad con la que estos sistemas pueden ejecutar cálculos y modelar soluciones es mucho más rápida que el procesamiento estándar por computadora. En una pandemia global como COVID-19, la tecnología, la inteligencia artificial y la ciencia de datos se han vuelto críticas para ayudar a las sociedades a enfrentar el brote de manera efectiva.

Ahora más que nunca, los ingenieros están trabajando junto a científicos y médicos para desarrollar métodos más eficientes para diagnosticar el coronavirus, así como para probar posibles tratamientos. Por primera vez en la historia, Internet ha hecho que la colaboración sea mucho más fácil entre estos jugadores clave.

Por ejemplo, la secuencia genómica del virus fue expuesta por científicos chinos públicamente solo unas semanas después del brote en Wuhan, está siendo estudiada por investigadores y médicos de todo el mundo, en un intento por desarrollar vacunas y tratamientos con COVID-19.

Revisando esta lista, se nos plantean tres dudas. ¿Debemos de copiar todos esos modelos tecnológicos para luchar contra la pandemia en otros lugares? ¿Nuestra ética permite el uso de todos esos métodos? ¿Es efectivo el uso de unos puntos y no otros? ¿Dependemos de China? y cuándo esto pase ¿el uso de la tecnología será dependiente de los desarrollos efectuados en China, Corea y Japón o podremos avanzar en nuestra propia tecnología? ¿es esta la puerta a la quinta revolución industrial?

Tecnologías emergentes: desde dinero digital hasta constelaciones de satélites.

Cada año, el MIT Technology Review, el medio publicado dependiente del Instituto Tecnológico de Massachusetts (MIT), publica un listado de avances tecnológicos que consideran marcarán una diferencia real en la resolución de problemas importantes. Para crear esa lista evitan elementos que puedan ser de carácter puntual o sobrevalorados y se centran en aquellos avances que realmente cambiarán nuestra forma de vivir y trabajar. A continuación listaré partes de los diversos artículos que componen este dossier y que el MIT considera que en 2020 serán las tecnologías emergentes. He utilizado el método que la propia publicación han utilizado con un pequeño enunciado de cada tecnología, un párrafo con el ¿qué?, ¿por qué? ¿quién? y ¿cuándo?

Cada año, el MIT Technology Review, el medio publicado dependiente del Instituto Tecnológico de Massachusetts (MIT), publica un listado de avances tecnológicos que consideran marcarán una diferencia real en la resolución de problemas importantes. Para crear esa lista evitan elementos que puedan ser de carácter puntual o sobrevalorados y se centran en aquellos avances que realmente cambiarán nuestra forma de vivir y trabajar. A continuación listaré partes de los diversos artículos que componen este dossier y que el MIT considera que en 2020 serán las tecnologías emergentes. He utilizado el método que la propia publicación han utilizado con un pequeño enunciado de cada tecnología, un párrafo con el ¿qué?, ¿por qué? ¿quién? y ¿cuándo?

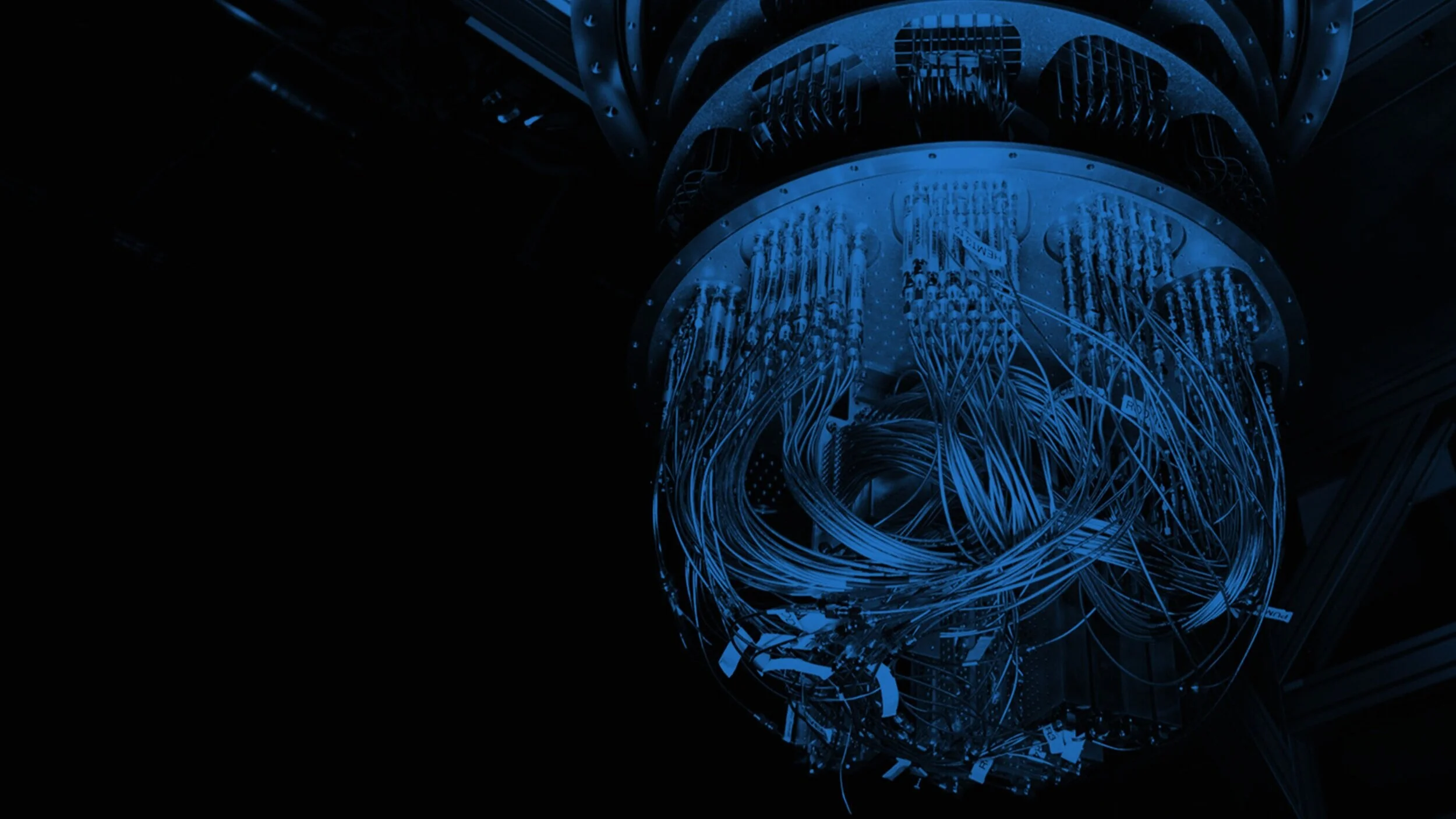

TR10: Internet imposible de hackear

A lo largo de este año, un equipo de investigación de los Países Bajos completarán una conexión de internet cuántico entre Delft y La Haya. Una red basada en las propiedades de la física cuántica que permitirá una comunicación inherentemente segura. El equipo responsable, dirigido por la investigadora de la Universidad Tecnológica de Delft Stephanie Wehner, está trabajando en una red que conectaría a cuatro ciudades en los Países Bajos mediante la tecnología cuántica. Los mensajes enviados a través de ella serán imposibles de hackear.

¿Qué? A finales de este año, un equipo de investigadores creará una red de internet cuántico entre Delft y La Haya (Países Bajos)

¿Por qué? Internet es cada vez más vulnerable a los hackers, pero su versión cuántica será imposible de hackear

¿Quién? Universidad Tecnológica de Delft (Países Bajos), Alianza de Internet Cuántico, Universidad de Ciencia y Tecnología de China

¿Cuándo? En los próximos cinco años

TR10: Medicina hiperpersonalizada

La medicina genética adaptada a un único paciente abre una vía de esperanza para las personas cuyas dolencias, hasta ahora, carecían de cura. Por ejemplo: un niño con una enfermedad mortal tan extremadamente rara que no solo no existe ningún tratamiento, sino que ni siquiera hay nadie que lo estudie en laboratorio. Pero esa situación podría estar a punto de desaparecer para siempre gracias a las nuevas clases de medicamentos que se pueden adaptar a los genes de cada persona. Se conocen varios miles de enfermedades extremadamente raras causadas por un único error específico en el ADN para las que ahora surge una posibilidad de luchar contra ellas mediante una solución genética.

¿Por qué? Fármacos genéticos adaptados a un solo paciente ofrecen esperanza a las personas cuyas enfermedades, hasta ahora, eran incurables

¿Quién? Hospital Infantil de Boston (EE. UU.), Ionis Pharmaceuticals, Administración de Alimentos y Medicamentos de EE. UU.

¿Cuándo? Inmediato

¿Qué? Nuevos medicamentos diseñados para tratar mutaciones genéticas únicas

TR10: Dinero digital

El auge de las monedas digitales tendrá un impacto masivo en la privacidad financieraEn pasado junio, Facebook dio a conocer su plan para lanzar una moneda digital global denominada Libra. La propuesta provocó fuertes reacciones y es posible que Libra nunca se lance, al menos no como la red social la planteó inicialmente. Pero, aun así, el proyecto ha marcado una gran diferencia: pocos días después del anuncio de Facebook, un comunicado del Banco Popular de China dio a entender que, en respuesta, aceleraría el desarrollo de su propia moneda digital. Ahora, China está a punto de convertirse en la primera gran economía en emitir una versión digital de su divisa para sustituir al dinero en efectivo.

¿Qué? El auge de las monedas digitales tiene grandes consecuencias para la privacidad financiera

¿Por qué? A medida que el uso del dinero en efectivo disminuye, también lo hace la libertad para realizar transacciones sin intermediarios. Mientras tanto, la tecnología de moneda digital se podría usar para fragmentar el sistema financiero global, actualmente dominado por EE. UU.

¿Quién? Facebook y el Banco Popular de China

¿Cuándo? Este año 2020.

TR10: Medicamentos contra el envejecimiento

Los fármacos que intentan abordar dolencias a través de la lucha contra el proceso natural de envejecimiento han demostrado ser prometedoras. La primera ola de una nueva clase de medicamentos antienvejecimiento ha empezado a probarse en humanos. Pero (de momento) no harán que vivamos más tiempo, su objetivo consiste en tratar enfermedades específicas retrasando o revirtiendo el proceso básico del envejecimiento. Se llaman medicamentos senolíticos y funcionan eliminando ciertas células que se acumulan en el organismo a medida que envejecemos. Conocidas como células "senescentes", pueden crear pequeñas inflamaciones que suprimen los mecanismos normales de reparación celular y crean un ambiente tóxico para las células vecinas

¿Qué? Los fármacos que intentan tratar las enfermedades atacando el proceso natural de envejecimiento del cuerpo humano han demostrado ser prometedores

¿Por qué? Varias enfermedades diferentes, como el cáncer, los trastornos cardíacos y la demencia, podrían tratarse retrasando el envejecimiento

¿Quién? Unity Biotechnology, Alkahest, Clínica Mayo, Oisín Biotechnologies

¿Cuándo? En menos de cinco años

TR10: IA capaz de descubrir moléculas

Los científicos han conseguido utilizar la IA para descubrir compuestos con potencial para convertirse en fármacos. El universo de moléculas con potencial para convertirse en fármacos capaces de salvar vidas es enorme: alrededor de 1060, según las estimaciones, una cifra que supera a la de todos los átomos que hay en el sistema solar. Este inmenso número ofrece unas posibilidades químicas prácticamente ilimitadas, o lo haría si los químicos supieran cómo encontrar las que realmente funcionan. Pero esto ha cambiado gracias a las herramientas de aprendizaje automático, capaces de explorar grandes bases de datos de moléculas existentes y sus propiedades, y utilizar la información para generar nuevas posibilidades. Con este enfoque, descubrir nuevos candidatos a medicamentos resulta más rápido y más barato

¿Qué? Los científicos están usando inteligencia artificial (IA) para descubrir prometedores compuestos que se podrían convertir en medicamentos

¿Por qué? Comercializar un nuevo medicamento cuesta alrededor una media de 2.300 millones de euros. Una de las razones de este elevado precio reside en la dificultad de encontrar moléculas prometedoras

¿Quién? Insilico Medicine, Kebotix, Atomwise, Universidad de Toronto, BenevolenteAI

¿Cuándo? En los próximos tres a cinco años

TR10: Megaconstelaciones de satélites

Construir, lanzar y operar decenas de miles de satélites en órbita simultáneamente a un precio asequible se ha convertido en una realidad. Más de 3.500 millones de personas en el mundo aún no tienen acceso a internet. Empresas como SpaceX y OneWeb creen que pueden dar conexión de banda ancha en cada centímetro del planeta mediante megaconstelaciones de miles de satélites que transmitan la señal desde el espacio a terminales de internet. Siempre que dichos terminales tengan una vista clara del cielo, podrían ofrecer internet a cualquier dispositivo cercano. En esta década, SpaceX quiere enviar a la órbita más de 4,5 veces más satélites de los que se han llegado desde el lanzamiento del Sputnik. El sueño de estas megaconstelaciones se hecho realidad porque hemos aprendido a construir satélites más pequeños y a lanzarlos de forma más económica. Durante la era del transbordador espacial, lanzar un satélite al espacio costaba casi 51.000 euros por cada kilo de peso. Por lo tanto, enviar al espacio un pequeño satélite de comunicaciones de cuatro toneladas podía costar cerca de 200.000 millones de euros.

¿Qué? Ya podemos construir, lanzar y operar simultáneamente decenas de miles de satélites en órbita y de forma económica

¿Por qué? Estos sistemas pueden ofrecer el internet de alta velocidad a todo el mundo o convertir la órbita de la Tierra en un vertedero espacial

¿Quién? SpaceX, OneWeb, Amazon, Telesat

¿Cuándo? Ya

TR10: Supremacía cuántica

El año pasado, Google ofreció la primera demostración clara de un ordenador cuántico capaz de superar el rendimiento de un computador clásico. Los ordenadores cuánticos almacenan y procesan datos de una manera completamente diferente de la que estamos acostumbrados. En teoría, podrían solucionar ciertos tipos de problemas que incluso el superordenador convencional más poderoso tardaría milenios en resolver, como descifrar los actuales códigos criptográficos y simular el comportamiento preciso de moléculas complejas para ayudar a descubrir nuevos medicamentos y materiales. Algunos ordenadores cuánticos llevan varios años en funcionamiento, pero solo superan a los convencionales bajo ciertas condiciones. Todo cambió en octubre del año pasado, cuando Google demostró por primera vez la "supremacía cuántica". Un ordenador con 53 cúbits (la unidad básica de la computación cuántica), realizó un cálculo en poco más de tres minutos que, según las estimaciones de Google, el superordenador más grande del mundo habría tardado 10.000 años o 1.500 millones de veces más tiempo en completar. IBM desafió esa afirmación de Google, asegurando que, en el mejor de los casos, el ordenador cuántico de Google sería solo 1.000 veces más rápido. Pero aun así, fue un hito, y cada cúbit adicional hará que el ordenador sea el doble de rápido.

¿Qué? Google ha presentado la primera prueba clara de que un ordenador cuántico más potente que cualquiera convencional

¿Por qué? Con el tiempo, los ordenadores cuánticos serán capaces de resolver problemas que ninguna otra máquina sería capaz de manejar

¿Quién? Google, IBM, Microsoft, Rigetti, D-Wave, IonQ, Zapata Computing, Quantum circuits

¿Cuándo? De cinco a diez años y en adelante

TR10: IA diminuta

Ya es posible ejecutar potentes algoritmos de IA en un simple ‘smartphone’. La inteligencia artificial (IA) tiene un problema: con la intención de crear algoritmos más potentes, los investigadores utilizan una cantidad cada vez mayor de datos y potencia informática, y dependen de servicios centralizados en la nube. Esta situación no solo genera emisiones de carbono a niveles alarmantes, también limita la velocidad y la privacidad de las aplicaciones de IA. La IA diminuta es la tendencia precisamente contraria y está cambiando la situación. Los gigantes tecnológicos y los investigadores académicos están desarrollando nuevos algoritmos para reducir los actuales modelos de aprendizaje profundo sin que pierdan eficiencia. Además, una generación emergente de chips diseñados específicamente para la IA promete aumentar la potencia computacional en espacios físicos más reducidos, y la posibilidad de entrenar y ejecutar IA con mucha menos energía.

¿Qué? Ya es posible ejecutar potentes algoritmos de inteligencia artificial en un simple smartphone

¿Por qué? Nuestros dispositivos ya no necesitan comunicarse con la nube para que nos beneficiemos de las últimas funciones basadas en la inteligencia artificial

¿Quién? Google, IBM, Apple, Amazon

¿Cuándo? Ya

TR10: Privacidad diferencial

Esta técnica es capaz de medir el nivel de privacidad en conjuntos de datos estratégicos y sensibles. El Gobierno de EE. UU. tiene una gran tarea por delante este año: recopilar datos sobre los 330 millones de residentes del país y mantener su identidad en privado. Los datos se publican en tablas estadísticas que los encargados de formular políticas y académicos analizan para redactar las leyes y realizar investigaciones. Por ley, la Oficina del Censo de EE. UU. debe asegurarse de que no haya forma de que estos datos acaben en manos de terceros. Pero hay trucos para "romper el anonimato" de la gente, especialmente si los datos del censo se combinan con otras estadísticas públicas

¿Qué? Una técnica para medir el nivel de privacidad de un conjunto de datos personales

¿Por qué? A la Oficina del Censo de EE. UU. cada vez le cuesta más mantener en privado la información que recopila. Una técnica llamada privacidad diferencial podría resolver el problema, aumentar la confianza y servir de ejemplo a otros países

¿Quién? Oficina del Censo de EE. UU., Apple, Facebook

¿Cuándo? Su uso en el Censo de EE. UU. de 2020 será la aplicación a mayor escala hasta la fecha

TR10: Responsabilidad del cambio climático

Los científicos ya son capaces de identificar el impacto del cambio climático en las condiciones y fenómenos climáticos extremos. El pasado septiembre, solo diez días después de que la tormenta tropical Imelda empezara a inundar los barrios de Houston (EE. UU.), un equipo de investigación de respuesta rápida informó de que era casi seguro que el cambio climático había tenido un efecto importante en el fenómeno. El grupo, World Weather Attribution, había comparado dos simulaciones informáticas de alta resolución de planetas con cambio climático y sin él. En la primero, relativa al mundo en el que vivimos, la severa tormenta era hasta 2,6 veces más probable y hasta un 28 % más intensa.

¿Qué? Los investigadores ya son capaces de determinar el papel del cambio climático en las situaciones climáticas extremas

¿Por qué? Proporciona una idea más clara de cómo el cambio climático afecta negativamente las condiciones climáticas y lo que tenemos que hacer para prepararnos

¿Quién? World Weather Attribution, Instituto Meteorológico Real de los Países Bajos, Centro del Clima de la Cruz Roja y de la Media Luna Roja

¿Cuándo? Ya

Os recomiendo ir al enlace original y repasar cada una de las tendencias que se resaltan. Así mismo es una buena lectura, muy nutritiva, explorar las tecnologías emergentes que se establecían en años anteriores. En 2019, fue el propio Bill Gates quien coordino el estudio. Muchas aun están en camino, lo interesante de este trabajo es que, aunque sean algo optimistas y no se cumplan en el año que aseguran, lo que es cierto que es que la mayoría están en camino. Están más cerca que lejos.

Tecnología, personas y las 8 claves de la Transformación Digital.

Realmente no necesitas una estrategia de transformación digital, lo que realmente precisas es entender que el mundo está cambiando. Algo que parece tan obvio no lo es a tenor de lo que se escucha y lee estos días. El pánico que una app ha generado al entrar en el mainstream de los noticiarios es de aurora boreal. Que si tus datos van de un lado a otro, que si mercadean con ellos, que si dices ‘reggae’ y ‘gasolina’ en la misma frase te aparecen anuncios de Daddy Yankee por todas partes, etc. No voy a alimentar esa paranoia. Otro día lo comentamos. Lo que realmente me interesa hoy es definir con claridad las claves de lo que se llama Transformación Digital en todo tipo de organizaciones y, que por lo normal como pasa con la susodicha aplicación que te envejece, suele vestirse de sucedáneos que dañan más que benefician. De ahí, como decía al principio, es fundamental entender primero que algo profundo e irrenunciable está pasando y, después, establecer una estrategia. No al revés.

Realmente no necesitas una estrategia de transformación digital, lo que realmente precisas es entender que el mundo está cambiando. Algo que parece tan obvio no lo es a tenor de lo que se escucha y lee estos días. El pánico que una app ha generado al entrar en el mainstream de los noticiarios es de aurora boreal. Que si tus datos van de un lado a otro, que si mercadean con ellos, que si dices ‘reggae’ y ‘gasolina’ en la misma frase te aparecen anuncios de Daddy Yankee por todas partes, etc. No voy a alimentar esa paranoia. Otro día lo comentamos. Lo que realmente me interesa hoy es definir con claridad las claves de lo que se llama Transformación Digital en todo tipo de organizaciones y, que por lo normal como pasa con la susodicha aplicación que te envejece, suele vestirse de sucedáneos que dañan más que benefician. De ahí, como decía al principio, es fundamental entender primero que algo profundo e irrenunciable está pasando y, después, establecer una estrategia. No al revés.

Para empezar, entender que la Transformación Digital es esencialmente contacto con la tecnología es esencial. No ha habido ninguna revolución tecnológica sin tecnología pero, sin embargo, es cierto que la cultura de empresa debe adecuarse a todo ese proceso. No siempre lo debe hacer antes, pero sí debe hacerlo siempre. Si lo hacemos de manera desconectada tendremos empresas u organizaciones muy avanzadas tecnológicamente pero de escasa capacidad para aprovechar sus beneficios o, por otro lado, podríamos tener empresas con una cultura organizativa muy engrasada pero sin comprensión tecnológica. Lo ideal es hacerlo a la vez. Así lo hacemos nosotros, gestionamos el cambio aplicando tecnología desde el primer momento y a nuestros clientes les va bastante bien.

De hecho, con uno de esos clientes con los que abordo estos procesos, el Banco Centroamericano de Integración Económica ubicado en Tegucigalpa pero con sedes en una veintena de países desde Corea del Sur, España, China y obviamente muchos de los países de Latinoamérica, estuve con parte de nuestro equipo las últimas dos semanas. Un trabajo complejo y sofisticado al ser un banco de desarrollo, pero de alto valor y que en el futuro explicaré a modo de caso.

BCIE inicia revisión y proceso de Transformación Digital que vaya de la mano con las acciones e iniciativas de desarrollo que se implementan en la Región Centroamericana. @marcvidal #AliadoEstratégico pic.twitter.com/DXQtK2Y95U

— BCIE (@BCIE_Org) 9 de julio de 2019

Ahora bien, lo interesante es el debate que surge cuando hablamos de como estructurar una estrategia de Transformación Digital. Desde mi punto de vista, el concepto digital toma un papel relevante siempre que entendamos que la clave está en la transformación que provoca y no al revés. Si este post lo estuviera escribiendo a finales del siglo XIX, estaríamos hablando de ‘transformación industrial’, si fuera a mediados de los años sesenta del siglo pasado hablaríamos de ‘transformación electrónica’. Permanece el concepto ‘transformación’ pero toma su relevancia al sujetarse en una tecnología. De ahí que defiendo la importancia de comprender el momento histórico que vivimos. Muchos me pedís que enumere en algún artículo en que consisten las claves de esa transformación. Efectivamente son las que explico y traslado en mis conferencias del modo más didáctico e inspirador posible. Voy a intentar explicarlo de un modo rápido y sintético.

Para que dicha transformación llegue a realizarse, se requiere, al menos de estos ocho elementos claves:

1. Comprensión y liderazgo antes que Estrategia.

Elaborar una estrategia clara y flexible es decir que no debe que ser rígida ni la misma durante unos años; sino que tiene que ser modificable. De ahí que sea tan importante comprender el momento que vivimos y responder de manera efectiva a un propósito de toda la organización.

2. Colocar al cliente en el centro de la cadena de valor.

Es indispensable conocer todos los punto de contacto con el cliente y repensar toda la empresa a partir de ese grado de conocimiento. La idea sería eliminar el departamento de ‘atención al cliente’ y convertirlo en una actitud de empresa.

3. Convertir los datos en información.

Trabajar en modelos tecnológicos capaces de extraer datos de esos clientes para que estos sean parte del modelo de empresa y que se logre una conexión real con él para entenderlo a tiempo real.

4. Estimular la venta predictiva.

En toda transformación tecnológica la tecnología es esencial. En esta, la clave parte de un modelo que sea capaz de ofrecer capas de inteligencia artificial a nuestra comprensión de los datos existentes. De la inteligencia artificial a la conciencia analítica que nos aporta toda la tecnología cognitiva.

5. Focalizar en la automatización de procesos.

No existe transformación digital sino se automatizan procesos. La tecnología tiene que permitir que en una empresa los procesos sean más eficientes y más óptimos pero a partir de una relación eficiente entre todos los miembros de la organización. Pasar de pensar juntos a hacerlo en común es parte de ese objetivo.

6. Innovación en nuevos modelos de negocio.

Si ya se posee un modelo de negocio, se deben estimular nuevos que hagan uso de las tecnologías existentes y combinarlo con el conocimiento acumulado. Se puede innovar, ser eficiente y ganar dinero con algo que hace 10 minutos era impensable como ‘servirizar algunos productos’.

7. Estimular un nuevo modelo de organización.

Aquello que llamamos gestión del cambio en este caso es fundamental. No podemos convertir en robots a los miembros de una organización. El término robot deriva de la palabra checa ‘robota’ que significa esclavo. De hecho fue un término difundido en 1921 por Karel Capek gracias su obra teatral R.U.R. Desde entonces se ha aplicado a cualquier máquina que, independientemente de su tamaño, forma o movilidad, es capaz de realizar de forma desatendida y autónoma las acciones para las que ha sido diseñado. De ahí que será fundamental. Proponer la definición e implantación de nuevos hábitos de liderazgo y nuevas formas de relación como factor crítico de éxito y evolucionar hacia un modelo de liderazgo transformador, inspirador e impulsor del cambio.

8. Fabricar un nuevo empleo.

Todo lo que no se pueda automatizar tendrá un valor incalculable y será necesario destacar esas habilidades humanas que no puedan digitalizarse. Sin embargo muchas de esas ‘skills’ propiamente humanas lo serán en mayor medida e intensidad en el momento en el que asuman que con tecnología se pueden potenciar. La tecnología es el ‘cómo’ y nosotros siempre seremos el ‘porqué’. Habilidades como el pensamiento crítico, la creatividad tecnológica, el error inteligente y la capacidad de hacer buenas preguntas nos llevarán a un nuevo modelo de empleo que se debe ir estableciendo mientras transformamos nuestras empresas.

En definitiva, y de un modo muy rápido, he intentado explicar que no hay llaves maestras para que una empresa no pague peaje en su transformación y sea exitosa esa travesía, pero sí podemos intuir el camino que pudiera ayudarnos a enfrentarnos al mayor desafío que nuestra economía y sociedad va a vivir desde hace mucho. Mientras nuestros dirigentes miran hacía sus ombligos, el mundo gira y necesita que hagamos las cosas nosotros mismos. ¿Has empezado?

La industria del coche autónomo será china y su gasolina serán tus datos.

La semana pasada escribí sobre el temido ‘peak car’ que los fabricantes temen. Esa amenaza en el modelo de uso del automóvil tiene otro gran reto: la conducción autónoma. Un concepto que debemos establecer en diferentes fases o niveles que, además, nos darán las pistas de como va a evolucionar y dónde esta tecnología y la industria en general. Existen seis niveles distintos cuando calificamos el nivel de autonomía de un vehículo. Desde la automatización de nivel 0 a nivel 5, los coches autónomos compiten en la conquista de un futuro en la que, por cierto, China empieza a destacarse y se ofrece como el referente más claro del futuro. Otra industria en la que, a parte de los avances en inteligencia artificial y en el despliegue de la tecnología 5G, tendrán una posición de cierta ventaja.

La semana pasada escribí sobre el temido ‘peak car’ que los fabricantes temen. Esa amenaza en el modelo de uso del automóvil tiene otro gran reto: la conducción autónoma. Un concepto que debemos establecer en diferentes fases o niveles que, además, nos darán las pistas de como va a evolucionar y dónde esta tecnología y la industria en general. Existen seis niveles distintos cuando calificamos el nivel de autonomía de un vehículo. Desde la automatización de nivel 0 a nivel 5, los coches autónomos compiten en la conquista de un futuro en la que, por cierto, China empieza a destacarse y se ofrece como el referente más claro del futuro. Otra industria en la que, a parte de los avances en inteligencia artificial y en el despliegue de la tecnología 5G, tendrán una posición de cierta ventaja.

Es evidente que la conducción autónoma ya está cambiando las hojas de ruta de toda la industria del automóvil. El impacto a medio plazo será intenso pero a largo será profundo. Las nuevas asociaciones y ecosistemas creados en torno a tecnologías y servicios están preparando un escenario realmente muy emocionante y desconocido. Lo relevante es el papel que está jugando desde ya mismo el gigante asiático. A principios junio, con motivoo del Baidu World 2018 celebrado en Beijing, el presidente de Baidu, Ya-Qin Zhang, y el director general del fabricante de automóviles sueco Volvo Cars, Håkan Samuelsson, presentaron su relación empresarial a fin de conquistar el futuro de los coches sin conductor. Aspecto que relacionaron totalmente con la inteligencia artificial y las ciudades inteligentes como marco de referencia en el desarrollo de esta industria.

Baidu y Volvo Cars acordaron desarrollar conjuntamente autos eléctricos totalmente autónomos con el objetivo de producirlos mayoritariamente para China. Atención a esto. Si tienes clientes, normativa y dinero, nadie puede frenar tu liderazgo a medio plazo en cualquier batalla. El problema del resto del planeta es la reticencia a la puesta en marcha de algo más que pruebas piloto de circulación autónoma. Según China y algunas empresas interesadas, ha llegado el momento de hablarle al mercado en el idioma que más le gusta: la innovación, colocar al cliente en el centro y de que las leyes no frenen en cualquier caso ninguna de estas dos realidades. Europa mantiene pruebas en niveles de conducción autónoma en posición 1, 2 y 3. Estados Unidos ha realizado pruebas en niveles 3 y 4. China quiere llegar a nivel lo antes posible.

Hay más ‘deals’ en este sentido. Fiat Chrysler y Aurora, una compañía de automóviles sin conductor, han firmado un acuerdo para trabajar juntos. Han cerrado un acuerdo para trabajar juntas en la fabricación de coches de auto conducción. El acuerdo permitirá a Aurora seguir mejorando y expandiendo su software automotriz sin conductor y ofrecer una variedad de soluciones a clientes estratégicos en logística, tránsito y otros casos de uso. Los fundadores de Aurora provienen de prestigiosas empresas de tecnología como Uber, Tesla y Alphabet que hace prever que tienen una comprensión sólida de hacia donde va este modelo de negocio.

A principios de año, Aurora, Amazon y Sequoia, una firma líder de capital de riesgo, firmaron otro acuerdo por valor de 530 millones de dólares en el mismo sentido. Al unir fuerzas con fabricantes de automóviles de todo el mundo, Aurora podrá producir vehículos que sean compatibles con Aurora-Driver, utilizando el sistema de conducción automática de la compañía, en grandes cantidades.

Los fabricantes de automóviles, incluidos Tesla, Volvo, Mercedes, Audi y otros, están trabajando para llegar al Nivel 5 de conducción autónoma lo antes posible. Estos, y otros fabricantes de automóviles, están agregando más características autónomas a sus vehículos poco a poco y en base a las normativas que les frenan temporalmente. En principio, poco después de 2020, la autonomía de conducción se va a completar según todos los expertos. Antes de que reflexionar acerca de la intensidad de su llegada, sepamos que significa cada nivel de automatización:

Nivel 0: Sin automatización.

La mayoría de los coches que hoy circulan pertenecen a esta categoría. El conductor humano está a cargo de todos y cada uno de los aspectos de las tareas de conducción dinámica. El coche se puede ver mejorado con sistemas de advertencia o intervención, pero el conductor humano tiene todo el control para tomar las decisiones. El coche no toma ninguna.

Nivel 1: Asistencia al Conductor