Políticos miopes hablando de una hipotética ‘recuperación' económica.

Tenemos la sensación de que el impacto de la crisis en España empezó a descender gracias a algunas cifras macroeconómicas que así lo indican. Pero lo cierto es que no se ha superado ni mucho menos. En realidad lo que ha sucedido es que el gobierno que lideró Mariano Rajoy evitó una quiebra técnica, el conocido ‘default’, en el que se había situado a nuestro país anteriormente con unas métricas absolutamente de pánico. Desde el fondo del pozo sólo se puede subir y eso es lo que hemos hecho por ejemplo en el asunto del empleo. Cuando llegas al 24% de paro, digamos que lo único que puedes hacer es mejorarlo.

Tenemos la sensación de que el impacto de la crisis en España empezó a descender gracias a algunas cifras macroeconómicas que así lo indican. Pero lo cierto es que no se ha superado ni mucho menos. En realidad lo que ha sucedido es que el gobierno que lideró Mariano Rajoy evitó una quiebra técnica, el conocido ‘default’, en el que se había situado a nuestro país anteriormente con unas métricas absolutamente de pánico. Desde el fondo del pozo sólo se puede subir y eso es lo que hemos hecho por ejemplo en el asunto del empleo. Cuando llegas al 24% de paro, digamos que lo único que puedes hacer es mejorarlo.

Y vamos a pasarlo mal. De nuevo. La magnitud está por definir pero es evidente que haber dado por finiquitada la crisis ha sido un error que vamos a pagarlo caro. Para empezar el mayor error cometido fue llamarle recuperación a la salida de la crisis. ¿Quién quería ‘recuperar’ el modelo anterior? ¿Sinceramente alguien considera que la solución al desastre es replicar la estructura económica que lo fabricó? De ahí que esa sensación de mejora económica se sustenta en sueldos bajos, contratos temporales o de media jornada, paro de larga duración, la tasa de jóvenes incapaces de ocuparse por primera vez más alta de nuestro entorno, una reducción importante de cobertura social, la liquidación del fondo de reserva de las pensiones, una contratación de aurora boreal de empleados públicos para maquillar las cifras y, finalmente, en un contexto de deuda pública rozando el 98% del PIB y un déficit sin dejar de subir.

Una recuperación hipotética que mantienen enarbolando unos y otros según la franja de legislatura que les atañe. Los primeros aseguran que, tras salvarnos del cataclismo, crearon los cimientos de una recuperación a base de reformas, decisiones difíciles y cuentos varios. Los segundos dicen que en ocho meses han logrado plantear estrategias para afianzar la calidad definitiva de la grave situación económica que hemos vivido en los últimos diez años. Y la verdad es que es de vergüenza ajena mires donde mires. Ni nos sacaron de la crisis ni se han creado los mecanismos para aprovechar la teórica bonanza.

España sigue siendo un país, como hoy se puede comprobar en los datos de empleo, dependiente de ciclos, sectores de escaso valor añadido y con un modelo inspirado en una economía que sigue sin mirar al futuro con garantías. Venimos de un enero nefasto. Los 204.865 empleos menos en el peor enero desde 2013 muestran que la subida del salario mínimo hasta los 900 euros, podría estar destruyendo 125.000 empleos netos y de golpe.

Un país en el que es muy complicado crear una empresa, por lo menos mucho más que en otros países. Siempre pongo el ejemplo de lo que me costó montar una compañía tecnológica en Irlanda. En total, tras todos los trámites, fueron unos 11 minutos. A partir de ahí pude empezar a trabajar, contratar personal y facturar. Durante tres años, si no alcanzabas los 300.000 euros de facturación anual no pagabas un buen número de impuestos. Digamos que eso lo facilitaba todo bastante. El número de empresas tecnológicas, el bajo índice de empresas que no superan los primeros años de vida y el nivel de modernización y ocupación de la economía celta es envidiable. Comparar es feo.

Pero sigamos. En un país en el que los que tienen que liderar este asunto siguen en sus asuntos, lejos de la realidad económica, lejos del drama de millones de personas y muy lejos de la capacidad de estructurar una estructura de crecimiento económico tecnológico, no se puede decir que ‘hemos salido de la crisis’. Un momento económico que parece desestimar el tsunami que se acerca por dos vías:

La primera ola vinculada a la economía tradicional en nuestro entorno, nuestros clientes. En la zona euro se prevé un crecimiento en 2019 del 1,5%, pero los signos de debilidad de la actividad y de la confianza se acumulan. El motor de la economía europea, Alemania, da muestras de estar roto. Ha reducido su previsión de crecimiento para este año hasta el 1% frente al 1,8% inicialmente previsto. Ll que se llama crecimiento nulo. En Francia el retraso en proceder a reformas económicas y a reducir el déficit público, está conociendo un fuerte bache de su economía, cayendo del 2,3% al 1,5%. Lo que se llama parón. Gran Bretaña ha hundido sus previsiones de actividad, que han bajado del 2,8% de antes del referéndum del Brexit al 1,3%. Lo que se llama darte un hostión. Italia, que ya ha entrado en recesión con una deuda pública del 132% del PIB. Lo que se llama ‘mirarse en el espejo griego’.

La segunda ola es menos evidente y suele tener muchos menos adeptos en la política o por desconocimiento o por abulia. Se trata de la sustitución de los modelos productivos, del modelo de crecimiento, de la tecnología aplicada indispensablemente a toda la cadena de valor nominal de la economía española. Los datos son muy preocupantes. El saldo por turismo en España se contrajo un 0,3% en 2018, hasta los 40.455 millones de euros. Aunque el sector turístico y de viajes registró un superávit de 40.455 millones de euros el pasado año, ese dato supuso una contracción del 0,3% en un ejercicio en el que el turismo sufrió un frenazo al crecer por primera vez en una década menos que el PIB. Que tu principal motor económico crezca por debajo del PIB no debería de ser una mala señal. Si eso fuera la evidencia de que hay otros sectores que crecen adecuadamente para sustituirlo como punta de lanza estaría bien, pero no es el caso.

Resulta que la industria española está peor de lo esperado y entra en recesión. El sector manufacturero español ha entrado en recesión por primera vez desde noviembre de 2013 al registrar 49,9 puntos en el índice de referencia PMI de febrero. Este índice cayó desde el nivel de los 52,4 puntos registrado en enero poniendo fin a más de cinco años de crecimiento continuo del sector industrial. El nivel por debajo de 50 puntos detecta ausencia de cambios en la actividad manufacturera y ese es el gran problema. Aquí no hay estímulos a la modernización, a la inversión tecnológica. Lo peor es que el Indice de Producción Industrial cayó un 3% en 2018, lo que es realmente muy preocupante al ser el país de la zona euro donde más cayó. Mucho discurso sobre temas que poco afectan a nuestra vida real y que como no se tomen medidas, urgentes y poco debate realmente importante sobre como pensamos afrontar la modernización del modelo productivo, la sustitución del empleo por automatismos, el liderar las tecnologías asociadas a la inteligencia artificial y las propuestas para que los emprendedores puedan competir con su entorno.

Es tan triste ver cómo el debate político sigue anclado en lo territorial, las políticas de género, la exhumación de Franco u otras cosas que aunque son importantes no son esencialmente estratégicas. No por lo menos para que nuestros hijos puedan tener un futuro sin hipotecas, sin subsidios que los aten de por vida o con una dependencia inédita de las políticas públicas. Todo importa, pero sin una creación de riqueza a medio plazo notable, competitiva y moderna no se podrá repartir nada y, entonces, a eso que llamamos recuperación de la economía le vamos a llamar recuperación de la crisis.

Francia destina 23 veces más que España a impulsar al Industria 4.0.

Lo más grave de perder un tren no está en el retraso que supone esperar otro. Lo peor es que tal vez ese fuera el último. Vivimos bajo el despliegue tecnológico más importante que ha vivido nuestra civilización y los últimos trenes ya están saliendo. Es una necesidad desde el punto de vista empresarial liderar el reto de la transformación digital y de abrazar la Cuarta Revolución Industrial para ofrecer una oferta competitiva en el mundo que nos ha tocado vivir. Pero también es una obligación desde el punto de vista de la administración estimular ese viaje.

Lo más grave de perder un tren no está en el retraso que supone esperar otro. Lo peor es que tal vez ese fuera el último. Vivimos bajo el despliegue tecnológico más importante que ha vivido nuestra civilización y los últimos trenes ya están saliendo. Es una necesidad desde el punto de vista empresarial liderar el reto de la transformación digital y de abrazar la Cuarta Revolución Industrial para ofrecer una oferta competitiva en el mundo que nos ha tocado vivir. Pero también es una obligación desde el punto de vista de la administración estimular ese viaje.

Hace unos meses, durante un evento en el que ofrecí la conferencia 'La Industria 4.0 para conquistar el futuro', se presentó el plan público para fomentar la transformación digital de la industria española, el llamado ‘Industria Conectada 4.0’ que nació en 2015. Un proyecto que cuenta con un presupuesto inicial de 97,5 millones de euros procedente de la Secretaria General de Industria y Pyme. A esa partida se le debían sumar otras por parte de otras secretarias y ministerios. La iniciativa semi pública tenía (tiene) como valedores a empresas como Indra, Telefónica y Banco Santander y giraba (gira) en la creación de empleo cualificado pues el que se está creando actualmente con la llamada 'recuperación' no podrá soportar las pensiones futuras.

Con un orgullo incomprensible se expuso esa cantidad como si fuera algo excepcional. Hace falta mucho más, en líquido y en mostrar prioridades. Cierto que las comparaciones son odiosas pero hay veces que es bueno hacerlas pues permite saber si el importe destinado a algo está en ‘precio de mercado’ o no. Por ejemplo, Alemania destina algo más de 200 millones a un programa similar llamado ‘Industrie 4.0’. Corea del Sur ha destinado 1500 millones a su ‘Manufacturing Industry Innovation 3.0 Strategy’. China 1.100 millones en el ‘Made in China 2025’. Los Estados Unidos 900 millones al ‘National Network for Manufacturing Innovation’. El Reino Unido 500 millones en los próximos tres años en el ‘High Value Manufacturing Catapult’. Italia aproximadamente cuatro veces más que España en el ‘Cluster tecnologici nazionali Fabbrica intelligente’. Y Francia en su programa ‘Industrie du futur’ tiene programado gastarse 2.300 millones de euros.

Atentos, uno de nuestros rivales directos, Francia, tiene un plan en marcha que supone 23 veces lo que ha pensado invertir España desde el sistema público, el que debe estimular a quienes lideren el asunto. Un programa nacional que estime modernizar todos los aspectos productivos de un país y que lo sitúe en la vanguardia de esta Revolución Industrial exige abordar cuatro aspectos determinantes. La automatización, el acceso digital al cliente, la Información Digital y la conectividad. La división exige que desde la administración se tenga muy claro que con 97 millones escasos no se puede abordar un salto cualitativo. Los campos son cuatro pero cada uno de ellos exige una reflexión que en su conjunto conforman la transformación digital de toda una economía, una sociedad y un espacio en condiciones que dejar en herencia a nuestros hijos.

Para que el programa sea un éxito y no un ‘pdf’ la mar de bonito se debería poner énfasis formar a nuevos profesionales divulgando que significa Industria 4.0 y porque es determinante estar dispuesto a adoptarla. El problema para muchas empresas es la falta de talento y personal cualificado para asumir ese reto de transformación. Dramático. Para solucionarlo es imprescindible formar las competencias que se necesitan. De la destrucción de empleo masivo inminente debe nacer un nuevo espacio laboral diametralmente distinto. Hay que hablar con la Universidad, con la formación profesional y con los estamentos educativos. El mundo de mi hijo no será como este, su modo de emplearse tampoco. No prepararlo, no hacer nada al respecto, es ir directos al desastre. Se precisa estrategia, no táctica.

Y cierto es que como España crea empleo, la prisa en modificar las cosas se retrasa. Es aquel 'no toques nada que parece que ahora funciona' cuando no arrancaba la moto y finalmente se pone en marcha. Normalmente lo que pasaba es que el motor se está recalentando y se romperá definitivamente por no haberlo parado y engrasado. Se crea empleo, si, un empleo cuya cotización no aguantará las pensiones futuras. Un empleo que no moderniza nuestra economía. Dependiente de sectores cíclicos y de escaso valor añadido. Un empleo que no exige el reto de confrontar lo humano a lo tecnológico. En el futuro inmediato muchos países habrán reparado el daño que la automatización, la robotización y los modelos productivos vinculados la Industria 4.0 creando nuevos oficios, nuevas maneras de trabajar y, si me apuras, de ser. De vivir.

Es cierto que a los 97 millones hay que sumar muchos otros programas. Es cierto que hay grandes proyectos en marcha y que la guerra es diaria en miles de empresas para no dejar escapar el tren. Pero, ahora más que nunca, es imprescindible que se marque el terreno de juego, las reglas y las ayudas necesarias para que podamos ‘entrenar’ a lo que jugarán otras economías del mundo.

Estamos en la estación. Hay un tren anunciando su salida. Muchos pasajeros se preguntan si deben subir o no. Saben que sería interesante hacerlo pero quien debe animarlos a subir está mirando su reloj y nos dice ‘¡tranquilos habrá más trenes! Depende de nosotros también tomar algún tipo de medida. Podemos exigir que no nos dejen en el anden. Otra vez no.

La jubilación anticipada y la Renta Mínima en un mundo automático.

Me preguntaban durante una conferencia sobre ‘el mundo que viene’, acerca de cómo veía yo mi propia jubilación y si consideraba que los que ahora tienen cerca de cuarenta tendrían ese tipo de pensión. La verdad es que en primer lugar debemos tener en cuenta que es y cómo se obtiene esa prestación y, sobretodo, a que podría responder en un futuro en el que la pirámide generacional se invierta definitivamente.

Me preguntaban durante una conferencia sobre ‘el mundo que viene’, acerca de cómo veía yo mi propia jubilación y si consideraba que los que ahora tienen cerca de cuarenta tendrían ese tipo de pensión. La verdad es que en primer lugar debemos tener en cuenta que es y cómo se obtiene esa prestación y, sobretodo, a que podría responder en un futuro en el que la pirámide generacional se invierta definitivamente.

Las pensiones por jubilación no son un cobro que se recibe en base a la cotización a lo largo de una vida. Nadie paga durante su vida laboral una cantidad que se guarda en algún lugar a fin de que en el futuro se le compense con ello. No, nuestro modelo es de tipo solidario. Lo que pagas en ese concepto no es para ti, se destina a quienes en ese momento está jubilado y cuando tu lo estés dependerás de los que trabajen en ese momento. Por otro lado la jubilación no es más que un complemento. No se crearon para compensar totalmente la falta de ingresos en una determinada edad sino que se planteó en su día como una ayuda a la disposición económica de cada uno. Además, por si fuera poco, se crearon cuando la esperanza de vida era inferior a la edad de jubilación propia.

A quienes me preguntaron les respondí que no se preocupen por su pensión. Todos tendremos pero tal vez no se estructurará como ahora lo conocemos. En apenas dos décadas el mundo que ahora conocemos será prácticamente irreconocible. La automatización del modelo productivo y la incorporación de la robótica y la inteligencia artificial barrerá la jornada laboral de millones de personas. No digo que la vaya a eliminar, digo que la modificará irremediablemente. Menos horas haciendo lo que ahora consideramos ‘empleo’ y más tiempo haciendo cosas que ahora no consideramos ‘trabajo’.

Sueldos, servicios y prestaciones se irán difuminando. Tengo claro que la jubilación que a mi me toque vivir tendrá más condicionantes ‘en especies’ que en ‘cash’. La sociedad del bienestar se irá estructurando para ofrecer eso, bienestar. Dependerá de cómo se marque la hoja de ruta y de que la política abandone su maniqueísmo sobre la definición de que una Renta Mínima Universal sea de derechas o de izquierdas. Decisiones políticas como la que hoy mismo publican algunos medios sobre una hipotética Renta Mínima no ayudan mucho. La condición indispensable para que un país como España logre sufragar los casi 200.000 millones de euros que costaría una prestación como esa no saldrán de un crecimiento vinculado a los sectores de siempre y con los modelos de siempre. Lo intensivo de nuestro sistema económico es un problema grave.

Los países que tienen modelos híbridos, sucedáneos de rentas similares en prácticas piloto, parten de un cambio absoluto del concepto de ese contrato social llamado ‘trabajo’ y de cómo a cada impuesto creado hay un servicio eficiente. No se puede plantear un incremento de impuestos como única solución a esa prestación. Es suicida. Es compatible la reducción de impuestos y el incremento de ingresos. Eso ya ha sucedido en decenas de casos alrededor del mundo. Sin embargo ni es fácil ni rápido.

El ejemplo de que no hay trabajo para todos, ni lo habrá, y que muchas personas quedarán expulsadas de un cambio histórico en materia productiva, es que las jubilaciones se van anticipando inexorablemente. En España, el 45% de los jubilados del años pasado salieron del mercado laboral antes de la edad que tocaba. Nunca antes había pasado eso. Ya se puede imponer que la edad de jubilación sea otra, 67, 70 o 110, que la lógica pesa tanto que es plomo puro.

Técnicamente, la pensión por jubilación es un ejemplo de Renta Mínima. Se cobra independientemente de lo que hagas y de aspectos personales. Se cobra y ya está. No depende de nada más que de los presupuestos generales y se afecta en base a la disposición del país en ese momento y no de lo que has cotizado en la vida anterior. Eso es, a la práctica, una especie de renta mínima. Por eso, si atendemos a la tendencia, en lugar de esperar esa ‘paga’ cada vez más tarde, lo que sucederá será lo contrario. La recibiremos antes y cada vez en mayor dimensión si se hacen las cosas bien.

Eso debería de ser la lógica de un mundo que logrará producir lo mismo o más sin la necesidad de tanto trabajador. Un mundo eficiente y, por desgracia, dependiente a la vez. Economía circular procurando compartir recursos y bienes a la vez que los servicios se van transformando en derechos fundamentales. No digo que lo prefiera, digo que el mundo se dirige inexorable a un escenario similar a eso.

Y ahí surge el gran problema. De momento, que se sepa, lo único que se tiene preparado es un recorte de la prestación de manera periódica. En ningún caso se está previendo el motivo por el que cada vez hay más jubilados derivados del paro de larga duración. Se adelanta la jubilación debido a que es mejor una mala pensión que perder definitivamente la ayuda por desempleo. Un drama.

Nadie ha diseñado una hoja de ruta para enfrentarse a esto. Un problema bíblico que se nos viene encima. Sin, de verdad, estimular un modelo productivo no dependiente de sectores intensivos y que se vincule definitivamente al valor añadido nos vamos a hostiar de manera importante. No se trata de ofrecer discursos sobre el crecimiento y enorgullecerse de que el desempleo cae. Eso está bien inicialmente pero lo trascendente sería ver que ese crecimiento es comparativo con años muy malos y que, además, no se genera a partir de un modelo de crecimiento nutritivo y de garantías de futuro.

La renta mínima llegará pero como todo en esta vida va a haber rentas y rentas. En unos países se planteará como capacidad de consumo a una población sin ingresos pero en un entorno económico eficiente, competitivo, automatizado y de valor añadido donde los que sí trabajen sean realmente trabajadores necesarios. En otros países, por desgracia, sin una estrategia política clara y sin demagogia lírica, el debate se centra en subvencionar indiscriminadamente sin, para ello, modificar un sistema económico que se aguanta con sectores que en el futuro tendrán serios problemas para generar empleo de alto valor.

La Renta Mínima Universal llegará pero dependiendo de cómo se llegue a ella y de cómo se plantee en el proceso de hacerla sostenible en la próxima década, puede convertirse en una garantía de bienestar en un mundo cada vez menos laboral y más automatizado o, por el contrario, puede devenir una especie de jaula de voluntades y libertades. Seguramente, en el como se genere y estructure su fabricación, ahí estará la diferencia entre una Renta Mínina de derechas o de izquierdas.

Algunos países se preparan para el 'Transport as a Service' y el fin del coche tradicional. Otros no.

A pesar de que tenemos la impresión de que los coches han evolucionado mucho y muy rápido, la verdad es que comparándolo con otras innovaciones descubriremos que tampoco es para tanto. Si los vehículos hubieran sufrido el mismo grado de evolución que ha tenido, por ejemplo, el mundo digital, ahora mismo no sólo irían solos por todas partes sino que también alcanzarían una velocidad similar a los 500.000 Km/h.

A pesar de que tenemos la impresión de que los coches han evolucionado mucho y muy rápido, la verdad es que comparándolo con otras innovaciones descubriremos que tampoco es para tanto. Si los vehículos hubieran sufrido el mismo grado de evolución que ha tenido, por ejemplo, el mundo digital, ahora mismo no sólo irían solos por todas partes sino que también alcanzarían una velocidad similar a los 500.000 Km/h.

No obstante, el transporte privado ha acelerado su circuito de innovación en los últimos años. Una revolución histórica en el transporte que terminará con más de 100 años de propiedad individual del vehículo y remodelará la economía energética del mundo entero. Así lo refleja un nuevo informe presentado por el grupo de investigación RethinkX titulado ‘Rethinking Transportation 2020-2030: The Disruption of Transportation and the Collapse of the ICE Vehicle and Oil Industries’.

Los coches autónomos y conectados fue el tema central de mi sección del programa Tips de TVE de ayer y, aunque no profundizamos obviamente por la naturaleza de un magazine de televisión, si tratamos aspectos como el hecho de que la inteligencia artificial pudiera ser el paso definitivo en este tipo de coches. Sin embargo, volviendo al informe de RethinkX, resulta que un análisis acerca de lo que muchos fabricantes de coches del mundo están haciendo evidencia hacia donde va todo y a que velocidad.

Las grandes marcas exploran como sería un mundo inmediato donde su producto principal ya no fueran productos y si servicios, no vendieran coches pero ofrecieran movilidad. Sabemos que el 95% de los kilómetros circulados por los conductores y pasajeros en los vehículos actuales podrían ofrecerse sin demasiados problemas bajo un sistema denominado TaaS, o lo que es lo mismo Transporte como Servicio. De hecho, sólo en Estados Unidos, si la transición a este tipo de modalidad se produce en los próximos diez o doce años, el número de vehículos se reducirá de 247 millones a sólo 44. Obviamente, las grandes marcas de automóviles ya saben por donde les va a llegar la disrupción.

Es evidente que estamos en la primera fase de una de las rupturas más rápidas, profundas y con mayores consecuencias de la historia reciente. Si comparamos con la evolución de lo que significó Internet, podríamos decir que en este campo, la universalización del servicio de movilidad en lugar del coche privado estaría en el punto exacto que estaba la Red antes del nacimiento de Google. Todos sabemos como cambió todo y a que velocidad.

Los expertos que analizan a diario los indicadores de este cambio aseguran que el colchón, el amortiguador del cambio, radica en la edad media de los coches actuales. Se considera que entre 11 y 15 años será el tiempo de sustitución a partir de las primeras ventas abiertas previstas de este tipo de vehículos autónomos en 2020. Lo curioso es que ya nadie lo pone en duda. Es evidente que el estímulo a la economía será inmenso sobretodo en cuanto a la eficiencia de costes que actualmente no se puede tener por culpa de un modo de transporte del Siglo XIX y que precisa adaptación a un mundo donde la propiedad de según que productos es algo decadente y la adopción de servicios un modo económico, justo y eficiente de hacer sostenible nuestro mundo.

Como todo, la economía y su peso caerán sobre todas las reticencias. El uso del Transporte as a Sevice será diez veces más barato por kilómetro que comprarse un coche nuevo y cuatro veces más barato que operar con uno ya pagado. No hablamos de coches autónomos únicamente, convivirán el TaaS con conductor y el coche compartido con los primeros vehículos en zonas acotadas completamente autónomos.

El costo de este TaaS será muy reducido. La vida de los vehículos eléctricos supera el medio millón de kilómetros de media con un mantenimiento, gasto energético, costes financieros y tipologías de seguros a años luz de los actuales con coches, digamos, tradicionales. Cada familia, de media, según este informe ahorrará cerca de 5.000 euros al año al renunciar a su coche propio. Si el servicio se generaliza, la llamada curva de adaptación tecnológica exponencial se producirá por lo que siempre se ha producido, el dinero.

Esa curva de innovación y de aceptación del público de la misma es factible. Está pasando con el coche eléctrico o con el uso del denominado ‘car-sharing’ en múltiples ciudades. Los vehículos TaaS, son sin duda alguna el primer escalón hacia un mundo donde conducir tu propio vehículo sea algo ‘vintage’. Se proporcionará un transporte universal equivalente a lo que ahora conocemos como ‘cobertura del móvil’. ¿Recuerdas lo difícil que era tener ‘buena cobertura’ en los noventa, como se mejoró después y como ahora es muy difícil no estar potencialmente conectado sea donde sea? Eso mismo pasará con la ‘cobertura’ de los coches autónomos eléctricos y que, en lugar de ser tuyos, serán un servicio de movilidad disponible.

Ahora bien, los políticos se van a enfrentar a decisiones criticas. Esas ayudarán a acelerar o impedir que la transición al coche autónomo tipo Transport as a Service se produzca con la naturalidad que requiere. La primera y más importante será decidir cuando eliminar las barreras a los coches autónomos. Esa es la clave. Esos coches ya pueden circular, lo hacen en muchos lugares ‘protegidos’.

La impresión que solemos tener es que los políticos no van a correr mucho en este tema podría ser errónea. Un indicador de que los políticos estadounidenses están dispuestos a avanzar rápidamente es la legislación bipartidista para aprobar los vehículos autónomos presentada por el senador republicano John Thune y el demócrata Gary Peters. A nivel estatal, California ha aprobado a 30 compañías para probar sus automóviles autoconducidos en las vías públicas este mismo año y ha propuesto reglas para permitirlo completamente en el nivel 5.

Alemania ya está redactando el código de circulación que atenderá a este tipo de vehículos. Hay países que han entendido que en el ahorro del coste que tiene hoy en día un modelo productivo y de consumo vinculado al coche tradicional podría estar el crecimiento del futuro. Además, son países fabricantes de vehículos y, curiosamente, las marcas con mayor inversión en coches autónomos y en plataformas que aseguran estar preparándose para el TaaS. Alemanía, Reino Unido, Estados Unidos y Corea del Sur concretamente. El tiempo pasa y unos innovan y otros legislan.

Tanto lío para volver a la casilla de salida

Les va a costar, pero al final caerán la mayoría. Se darán cuenta de que la protección en tiempos digitales y distribuidos no es más que una quimera que suele confrontarse con tus propias miserias. La prensa adscrita a los regímenes de turno, ya sea en España, Alemania o Venezuela se dará cuenta tarde o temprano que limitar los accesos vía enlace a sus contenidos es suicida.

El primero en rectificar ha sido el todo poderoso grupo editorial alemán Axel Springer el cual volverá a incorporar el agregador de noticias Google News. Han tenido que aceptar el coste que les estaba suponiendo. Alrededor de un 80% menos de visitas desde que se puso en marcha tan ilógica norma.

Hace menos de un mes que dos centenares de medios alemanes abandonaron el flujo de visitas que les proporcionaba Google News en base a un retorcido principio de que Google se aprovechaba del contenido de ellos al ganar con la publicidad asociada a la búsqueda de una noticia. Pero en ese análisis siempre se dejaban de lado algo que a todas luces parecía lógico también: Google les proporcionaba innumerables visitas, las cuales, ellos, también rentabilizaban. Parece claramente un ‘win-win’ que, tras romperlo unilateralmente, el grupo editorial de, entre otros, la cabecera Bild, han asumido su error.

De hecho Bild ha reconocido la pérdida del 40% del tráfico en su web en apenas dos semanas. Guardando las diferencias con España, aunque según como se mire, Alemania aprobó en 2013 una ley por la que reconocía que los editores del país debían recibir una compensación por aparecer en el agregador de noticias de Google. Esa compensación acabo siendo una especie de exigencia cuantificada en un 11% de los beneficios del gigante de Mountain View. Obviamente éste dijo que se estaba mirando sólo una cara de la tostada y que en las dos había mermelada.

Para demostrarlo Google tomó medidas. Entre ellas modificó como salían las noticias y a quienes afectaba. Si tenían que pagar por mostrar enlaces, decidieron no mostrarlos igual. Limitaron el contenido mostrado, donde ya no aparecerían las primeras líneas de los artículos ni sus imágenes, que es lo que provoca la atención del lector y estimula el engagement. Por si fuera poco, les invitaba a abandonar el sistema que utiliza Google News a los que les pareciera mal. Los que lo hicieron deben estar contemplando corregir su decisión antes de que sea demasiado tarde.

Mientras La revista The New Yorker pone su archivo online disponible de forma gratuita otros limitan incluso los enlaces que puedes ‘regalarles’. Estamos acostumbrados, por lo que no nos asombra, a ver como desde los espacios de decisión política se intenta narcotizar a la sociedad cada vez que esta toma las riendas de su propia existencia. Además como son lentos de narices, como eso del progreso les pilla lejos, no suelen actuar hasta que las cosas ruedan y les rozan. Ahora toca, ante la incredulidad de medio planeta, atender de nuevo a los grupos de presión frente a la lógica de los tiempos que vivimos y vienen.

En España le llamaron ‘la tasa Google’. Que ‘cool’ que queda un mandato tan fuera de su tiempo. Estoy seguro que pronto deberán buscarle otro nombre porque si no se modifica, en breve, lo sucedido en Alemania sucederá también en nuestro país. Cuando hablamos de todo este asunto en algunos foros o medios a los que asisto en Dublín o en otros lugares parecidos, la sorpresa es mayúscula. Esto va de lo de siempre, de proteger intereses que ya no pertenecen a la lógica de los sistemas que vivimos o de los modelos de creación actuales. Cada uno va decidiendo en que barro desea hundirse. Sin embargo, como en todo, el peso de lo inevitable acaba cayendo sobre todo y sobre todos. Por eso, como en otras épocas, podemos estar tranquilos. Tenemos poco, pero aun tenemos tiempo.

¿Cómo afrontar la próxima 'recesión'?

Que hay mar de fondo se sabe hace meses. Que lo seguirán nombrando como la tercera etapa de una recesión a plazos también. Probablemente sea complejo otorgar a lo que se avecina el mismo catálogo de elementos que le dimos a las anteriores bofetadas recibidas. Mientras unos culpan políticas monetarias por un lado, fiscales y económicas por otro e, incluso, procederán a satanizar a los mercados como si con ellos fuera este lío.

Cuando parecía que aumentaba la opinión de que cuanto nos pasa tenía que ver con algo menos visual y que se escondía tras el velo de un cambio de época sofisticado y revolucionario, va y se divisa en el horizonte otra recesión de narices. Y es que los palos que van a caer son destacables. Avisan porque no son traidores. Dicen que viene de todas partes. De un mundo emergente con problemas para mantener su emergencia, de un mundo sumergido con cifras de paro que lo anclan al fondo de su propia miseria y de un mundo arrogante que descubre que depende de elementos que desconoce.

Pero no viene nada. Estaba aquí. No se ha acabado. Este parto es de los largos, de los dolorosos. Cuando leáis que se detiene la máquina exportadora alemana, que los americanos han dejado de consumir, que cae la demanda en los supermercados, que la deflación avisa, que China se embarranca, que falta gas o que no hay manera de ofrecer empleo a tantos millones de personas que llevan años esperando un milagro, aceptad que todo ello no es más que reflejo de cuanto llevamos tiempo diciendo y que se trata de cómo el mundo se adapta a este cambio absoluto de patrones.

Las exportaciones alemanas caen como no lo hacían en cinco años. Una de las máquinas exportadoras más completas y eficientes del planeta se ahoga y con ella el tren se detiene. Francia ha pasado el peor verano en este sentido de los últimos años al igual que las ventas en los emergentes se caen. Algunos, como España, sufren de rebote y dejan de vender pues sus clientes, a un lado y a otro, no están para leches.

El caso español es para enmarcar no obstante. Si tuviéramos algo que exportar, si hubiéramos preparado los cimientos con tecnología, ahora estaríamos exportando conocimiento y no, como sucede, lo que enviamos al exterior son jóvenes hartos de esperar. Si se hubiera decidido activar políticas destinadas a modificar un modelo de crecimiento que ya no crece y que cuando parece que lo hace es de juguete, otro gallo cantaría.

Y seguirán perdiendo el tiempo. No parece que nadie tenga intención de transformar nada. Es difícil que tomen directrices hacia un nuevo modo de entender la vida y la economía aquellos que difícilmente la entienden. No hablo de saber usar un smartphone. Eso, sus señorías, lo hacen muy bien sobretodo en época electoral. Me refiero a descubrir el ‘big picture’ de lo que está pasando y de los retos como sociedad que nos ha tocado disfrutar. Cambiar el mundo no es fácil, pero si ni siquiera se sabe que hay que participar, es imposible.

Leer que el descenso de venta de mercancías retrocedieron significativamente en España por culpa de todo ese barrizal que comentamos, lo cual ponía en riesgo la ‘frágil recuperación de España’, es como un insulto a la inteligencia. Que recuperación, que fragilidad. Aquí no se ha hecho nada que pueda considerarse que está en riesgo de haberse hecho para nada. Nada es nada, aquí y en la China popular.

Todo gira en torno a una curiosa estadística inmediata, tóxica, que se esfuerza en retorcer los números cuando te concede un rédito positivo al comparar el desastre miserable absoluto con el siguiente mes algo mejor. El titular interesado suele ser ‘ya nos recuperamos’. Lo grave es que, estando muy abajo, en el comparativo inmediato sigas bajando.

No obstante, cada vez que escucho la palabra recuperación tiemblo. ¿Qué querrán recuperar? Cuando admiten que ‘sus políticas han iniciado la senda de la recuperación’ quieren decir que sus conservadores y acomodados sistemas socioeconómicos se sienten más tranquilos. El riesgo, la apuesta, el cambio de paradigma podrá esperar. Eso es la recuperación para todos ellos.

Pero el mundo no se detiene a pesar de la colisión. Unos lo miran desde la ventana y les parece que se mueve lento, pero la verdad es esa, que no se detiene. Modelos de negocio cambiando todo, inventos que se vuelven cotidianos, conexiones completas en redes permanentes, un mundo conectado hasta el extremo, un mundo abandonando su dependencia de sistemas autocráticos a otros mucho más distribuidos y sin intermediarios. Vivimos en un Berlín permanente. No dejan de caer muros, económicos, políticos, formativos y sociales. Todo está retumbando y eso es lo que los diarios económicos se esfuerzan en llamar ‘tercera recesión’, crisis, o lo que les quede bien a cinco columnas y con un fondo salmón la mar de bonito.

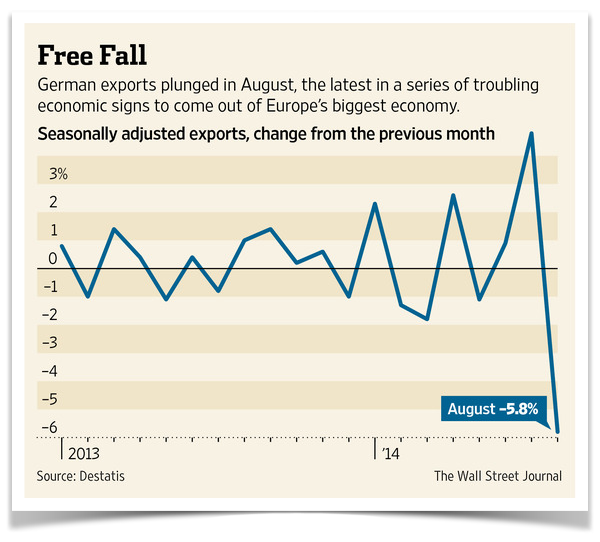

En agosto las exportaciones alemanas se redujeron un 1% con respecto al mismo mes de 2013 y las francesas cayeron un 5,7. También retrocedieron las ventas al Reino Unido, que sufrieron de nuevo una importante caída del 20,5%, acumulando en su caso ocho meses consecutivos de descenso. El resto del mundo va igual. Cae un 7,1%, sobre todo a América Latina (-28,8%), Brasil (-22,3%) y México (-16,5%). Con decir que es por que hay menos demanda se termina el análisis.

Lo que hay que explorar es porque cae la demanda o, mejor dicho, porque esa demanda no satisface la expectativa. Si revisamos muchos de los negocios que hace apenas unos años tenían una cadena de valor determinada con diversos procesos físicos, humanizados y plagados de intermediaciones, ahora, cada vez más veremos procesos digitales, automáticos y huérfanos de intermediación. Algo que, por cierto, sólo hará que aumentar.

Parece mentira en que gastamos el tiempo. En que lo gastan los que deberían procurar por el futuro a medio plazo. Para los que las etapas vitales son tramos de cuatro años, es complicado ver más allá, pero haberlo haylo. Un mundo automatizándose a toda velocidad, revolucionándose y jodiéndole la vida a mucha gente que no es capaz de atrapar un tren en marcha. El maquinista no escucha, los jefes de estación no escuchan, los pasajeros no escuchan. Aquí no escucha nadie y una multitud corriendo tras el tren y otros esperando el próximo que no llegará.

Y es que todo está cambiando a tal velocidad que ni lo percibimos hasta que lo tenemos encima. En la actualidad, menos del 1% de los objetos del mundo físico están conectados, lo que significa más de 10.000 millones de un total de 1,5 trillones de objetos. Y cada uno de esos objetos con acceso a redes IP de ordenadores, teléfonos, tablets, sistemas GPS, coches, TVs, máquinas, teniendo el potencial de conectarse a ese otro 99% de objetos que todavía no están conectados. A la vuelta de la esquina, en el año 2020, el número de conexiones ascenderá a 50.000 millones (el 2,7 por ciento del total de objetos en el mundo). Así, pasaremos de los miles de millones de objetos conectados hoy a cientos de miles de millones o incluso billones en un futuro inmediato. Ese mundo automático se lo va a llevar todo por delante, por lo menos eso que dicen que ‘se estaba recuperando’. Cuanto más malo pinte todo, más intenso estará siendo el cambio.

Nadie puede parar las revoluciones, ninguna. Nunca pasó. Pero todo ello se puede ver desde la ventana, divisando las luces del cambio que lo retuerce todo, esperando los titulares alejados de lo que realmente pasa sumidos en miles de intereses creados o, sencillamente, ser una de las luces que otros solo alcancen a mirar. Al final, todo lo que viene, y a pesar de que mucho de lo que suceda, y del modo en que suceda, dependerá de quienes nos gobiernan, hay algo sustancialmente íntimo y que siempre derivará de ti y de como quieras vivirlo. ¿Protagonista o espectador?

Salvaguardar depósitos

El número de consultas acerca de como salvaguardar los depósitos ante una posible “quiebra“ del sistema financiero español no dejan de llegar. Me preguntan por email, en persona, a través de los comentarios del blog, tras cualquier evento, en los aeropuertos cuando alguien me reconoce, me consultan familiares, amigos, socios, periodistas y, aunque parezca sorprendente, trabajadores bancarios. Al respecto he ido hablando con otros blogueros económicos, asesores de patrimonio y directivos financieros en los que confío y todos coinciden en algo que parece haber cambiado sustancialmente en los últimos días: la gente ya pregunta abiertamente sobre la posibilidad de un corralito en España y como pueden evitarlo. Hace unos años, la palabra corralito suponía la expulsión del género humano. Hoy parece que, los que nos definían como incendiarios inconscientes, son los mismos que se apresuran a saber como sacar su dinero del sistema financiero español. Advierto que estoy convencido que las cifras de la fuga legal de depósitos debe estar siendo gigantescas. Es posible que los datos oficiales no respondan a la verdadera magnitud de la huida pues desencadenaría un circuito viciado que retroalimentaría lo que quisiera evitar.

Que obliguen a algún banco a digerir en sus balances a una caja con una agujero bíblico, no ayuda mucho a que el sistema cure sus deficiencias. Que se avance la creación de un banco malo no ayuda demasiado. ¿Alguien puede confiar a estas alturas que un banco repleto de basura financiera va a ayudar a que la realidad se convierta en algo mejor? ¿Alguien cree que tomar todos los activos tóxicos de la banca española y convertirlos automáticamente en los activos de una entidad de resguardo lo soluciona todo? ¿Nos toman por estúpidos? El banco malo se compone de las cosas que nadie va a pagar, de las deudas que se deben eliminar en los balances que evidenciarían quiebras y fallidas técnicas en algunas entidades. El gap es que se confía demasiado en que algún día alguien querrá esos activos malos. Si eso no pasa en un tiempo prudencial, la hostia será soberana y todos tendremos que refinanciar el macroagujero.

Los ahorros deberían ser fuente de tranquilidad y seguridad, no de preocupaciones añadidas en estos tiempos tan revueltos. Haber conseguido ahorrar unos euros es una hazaña notable, dado el incremento de impuestos y precios en un contexto de creciente desempleo, quiebra de empresas, asfixia de autónomos y congelación de salarios y pensiones. La enorme mayoría de los ahorradores solo pide tres cosas: seguridad, liquidez y, por último, algo de rentabilidad. Una petición tan sencilla, pero tan pocas veces satisfecha por los bancos y cajas, sobre todo en los últimos años.

En los últimos años hemos vivido una erosión del concepto de responsabilidad fiduciaria que debería imperar en las actuaciones de todos los responsables de la gestión de nuestros ahorros. Hemos sido testigos de un cadena de fallos, de los reguladores, de la entidades públicas, de los mecanismos de control interno de los bancos y cajas y, lo que es peor, de la voluntad de nuestros líderes políticos para tomar las duras medidas necesarias para poner fin a la crisis y poner las bases de una nueva fase de crecimiento fundamentada en la oportunidades que ofrece la nueva economía digital y la emergente hipersociedad. El principal modelo de consulta de personas preocupadas por la situación financiera de España y la seguridad de sus ahorros en su banco o caja de toda la vida es que hacer con sus depósitos y ¿como evitar un corralito? Lamentablemente, como ya comentaba en otros posts, un análisis detallado del funcionamiento del fondo de garantía de los depósitos bancarios no resulta tranquilizador para el ahorrador por las dudas que se plantean sobre la seguridad y la accesibilidad inmediata al dinero depositado, sobre todo en el caso extremo pero no descartable de fallo en cascada de varias entidades bancarias.

De aquí resulta la primera y primordial preocupación, la sensación popular y que algunos expertos defienden, de que los ahorros en el banco o caja no están seguros en el contexto de la crisis actual. Esta inseguridad surge de dos fuentes. La primera es la preocupación sobre la solvencia del banco o caja en concreto y de la capacidad de respuesta del fondo de garantía de depósitos, y la segunda es la posibilidad de una ruptura del propio euro (cada vez mas comentada en las últimas semanas en Berlín y París), que dejaría a España, y por lo tanto todos los balances y depósitos bancarios en España, excluida del club del euro fuerte. En este escenario, sería probable que el nuevo euro de segunda velocidad sufriera inmediatamente una devaluación del 30% ó 40% en relación con el Euro de primera velocidad y, por lo tanto, una similar devaluación en relación con otras divisas, como el dólar estadounidense. Esto no lo digo yo, se comenta en muchos foros económicos que antes negaban esta posibilidad y que ahora se reafirman en las cada vez más evidentes opciones al respecto. Muchos preguntan que se puede hacer. A continuación os detallo algunas de las opciones que se barajan en los entornos de capital medio y que son totalmente legales y cuya homologación financiera no deja de ser factible.

Cuentas internacionales

La única manera totalmente segura de evitar este escenario es mantener balances en la cuenta corriente y depósitos a plazo en cuentas bancarias fuera de los países en riesgo de sufrir esta exclusión del euro de primera velocidad. Es totalmente legal y legítimo para cualquiera ahorrador residente en España abrir una cuenta bancaria no residente en cualquier otro país que no presente el riesgo de quedar fuera de la zona del euro de primera velocidad, si es que esta hipotética ruptura llegara a materializarse. En España hay total libertad de movimiento de capitales, y los ahorradores no deberían sentir ningún reparo en utilizar esta libertad para mandar fondos a otros entidades fuera de España si estas le dan más seguridad, liquidez y rentabilidad para sus ahorros. Igualmente, fuera del la zona euro, los ahorradores pueden abrir cuentas no residentes en Suiza o los EEUU, países que históricamente han ofrecido un gran estabilidad y cuentan con muchas entidades financieras de última generación en varias divisas, que ofrecen acceso electrónico a los fondos por Internet, y servicio al cliente en español. En la nueva economía digital nuestra selección del banco en que invertir parte de nuestros ahorros no debería estar condicionada por la proximidad de una sucursal a nuestra casa, sino por la capacidad de la entidad financiera, dondequiera que se encuentre ubicada en el mundo, para satisfacer mejor nuestras necesidades. Hay que destacar que cualquier operativa en este sentido debe ser notificada a la autoridad tributaria y que los rendimientos y aportaciones deberán tributar oficialmente.

Inversión en Bonos Corporativos de Empresas no financieras.

Una vez asegurada la seguridad de los ahorros, la liquidez y rentabilidad son las siguientes prioridades. Una inversión es líquida cuando se puede comprar o vender en grandes cantidades cualquier día laboral sin incurrir en costes importantes y sin influir en el precio de mercado. Tradicionalmente, uno de los mercados mas líquidos has sido el mercado de bonos soberanos y letras del Estado, pero en la actual situación los bonos de los países considerados fuertes (es decir, Alemania) están muy sobrecomprados, con rendimientos muy bajos, mientras los bonos y letras de otros países de la zona euro ofrecen mejores rentabilidades, pero tienen el peligro de sufrir una conversión al hipotético euro de segunda velocidad, con la consiguiente pérdida para el ahorrador que ya hemos comentado.

Por esta razón, recomiendo evitar los bonos soberanos o letras de tesoro a favor de los bonos corporativos de empresas solventes, con mucho flujo libre de caja y libres de cualquier duda sobre su solvencia. Por supuesto, con este criterio, excluimos los bonos de las entidades financieras por ser el sector en el ojo del huracán de la crisis actual que azota Europa y evitamos bonos emitidos en países en peligro de quedarse fuera de la zona del euro de primera velocidad, incluso si se trata de empresas de la máxima solvencia. En este tipo de empresas, nuestra preocupación se centra en la divisa en que se producirá la devolución del capital a su vencimiento, si en el periodo que media entra la compra de los bonos soberanos o letras del tesoro se produce la ruptura del euro. De producirse la devolución del capital en euros de segunda velocidad, ello acarrearía un grave perjuicio para el ahorrador.

Con bonos corporativos de alta calidad, tanto por la solvencia de la empresa como del país bajo cuya legislación se produce la emisión de los mismos, el ahorrador puede conseguir seguridad, liquidez y rentabilidad, pero con un condicionante muy importante: debe realizarse su compra de forma directa, no a través de fondos de inversión. Efectivamente, este activo no suele ofrecer buenos resultados en el formato de fondo de inversión por dos razones principales. Primero, en la actual coyuntura de bajos tipos de interés, las comisiones y otros costes se comen una gran parte de la rentabilidad de los bonos subyacentes en la cartera del fondo. Segundo, el gestor de un fondo de bonos corporativos suele recibir grandes cantidades de órdenes de venta por parte de los participantes en sus fondos precisamente en los momentos más agudos de crisis en el mercado, cuando las ofertas de compra son más escasas y pobres. Precisamente en estos días el gestor tiene forzosamente que vender los bonos para hacer frente a las órdenes de venta de participaciones de sus fondos. La consecuencia es una bajada de valor contable del fondo que merma de forma sustancial sus resultados como consecuencia de la venta de los bonos en el peor momento posible. Por esta razón, a mi empresa le he ordenado que siempre asesore en la opción de operar en este activo clave a través de compras directas de bonos con el objetivo de mantenerlos en cartera hasta su vencimiento.

Préstamos Persona a Persona (P2P)

Los préstamos persona a persona constituyen una clase emergente de activos que permite la desintermediación del banco a través de la utilización de herramientas digitales. Ya existen plataformas digitales donde los ahorradores pueden prestar dinero a otras personas cuidadosamente seleccionadas, dispuestas a pagar un tipo de interés muy atractivo por conseguir el préstamo. Todo esto sin la intervención del banco, pero sí con la ayuda de un equipo de personas muy cualificadas para mantener la plataforma, asegurar su legalidad y seleccionar únicamente los candidatos más solventes entre las solicitudes de préstamos. Los préstamos P2P son otro elemento de la nueva forma de gestionar los ahorros con la que estamos ofreciendo rentabilidades muy atractivas para los ahorradores.

Cuentas Segregadas

En los últimos años hemos sido testigos de muchos fallos y negligencias en la responsabilidad fiduciaria, precisamente por parte de los responsables de la gestión de la inversión del ahorro. Casos como los de Madoff, donde los mas sofisticados inversores del mundo de los grandes bancos perdieron miles de millones de euros de sus clientes, e incluso casos tan recientes como el colapso de MF Global en los EEUU la semana pasada, nos deberían servir de aviso del peligro de confiar en sistemas regulatorios de países extranjeros donde el control sobre el gestor de fondos adolece de graves carencias.

A mi equipo les he recomendado que se ofrezca respuesta honesta, realista y analítica al problema de falta de responsabilidad fiduciaria de tantos gestores de una forma clara y sencilla. Simplemente, el dinero del cliente no sale nunca de su cuenta de origen hacia la cuenta del gestor de fondos u otra entidad financiera que preste servicios de gestión de inversiones. Toda las gestiones de compra/venta se realizan en la propia cuenta del cliente. Este principio de actuación, conocido como “gestión por cuenta segregada”, protege al cliente de la posibilidad de encontrarse entre las víctimas de la próxima estafa en la que desaparecen los ahorros de tantas personas. Los resultados de la gestión por cuenta segregada podrán ser buenos o malos, pero en cualquier momento el cliente puede suspender la delegación de la gestión si los resultados no le satisfacen, ya que durante todo el proceso el cliente mantiene el control sobre su cuenta.

Participaciones Societarias

Las inversiones en depósitos a plazo o bonos corporativos emitidos en países fuera de peligro de encontrarse dentro del euro de segunda velocidad ofrecen seguridad y liquidez al ahorrador, pero con una rentabilidad bastante modesta, ya que los tipos de interés se encuentran en niveles muy bajos por la actuación de los bancos centrales, que los mantienen en estos niveles con la falsa esperanza de estimular así la economía. Al fin y al cabo, la única posibilidad de conseguir rentabilidades altas viene de participar como accionista en el éxito de una empresa. En el caso de las empresas cotizadas, sobre todo los miles de empresas de pequeña capitalización bursátil que coticen en las bolsas de los EEUU, el inversor puede participar en empresas de gran crecimiento con una transparencia informativa total a través de los informes periódicos obligatorios por parte de los reguladores norteamericanos. Otra forma de convertirse en accionista es tomar participaciones societarias en nuevos proyectos empresariales (no cotizados en bolsa). Aunque una inversión directa en las acciones no cotizadas de una compañía con buenas perspectivas en la nueva economía no ofrece liquidez, puede ofrecer rentabilidades muy atractivas si la empresa cumple sus expectativas de crecimiento. Es necesario que los que tenemos empresas que asesoran en este punto asuman criterios nuevos, lejos de los libros tradicionales, que aporten nuevas fórmulas pues ahora mismo nadie se puede dar por salvado. Nosotros por ejemplo lo que hacemos es ofrecer a ahorradores cualificados la posibilidad de participar en proyectos cuidadosamente seleccionados como los mejores apuestas de obtención de beneficios en la nueva economía en los próximos años.

Depende de nosotros

Escribo esto desde la sala Velázquez de la Terminal Internacional de la T4 de Madrid. Como cada mes, vuelvo a Latam y a Estados Unidos. Esta vez es un viaje con premio. Me permite tener una excusa formal para no ver el debate electoral de esta noche y también para, durante este tiempo, alejarme de una campaña electoral de escaso valor, tanto técnicamente como en aspectos de fondo. Los asuntos que ocuparán el mundo estos días no serán muy distintos a los de los últimos meses. Una amalgama imperfecta de personas intentado que se les escuche, otro cúmulo preguntando que hacer con sus vidas para no perder todo cuanto tienen, los mismos tertulianos de siempre retocando sus discursos según convenga y un selecto equipo de gestores determinando una y otra vez acciones que no sirven apenas para retrasar el desenlace.

Escribo esto desde la sala Velázquez de la Terminal Internacional de la T4 de Madrid. Como cada mes, vuelvo a Latam y a Estados Unidos. Esta vez es un viaje con premio. Me permite tener una excusa formal para no ver el debate electoral de esta noche y también para, durante este tiempo, alejarme de una campaña electoral de escaso valor, tanto técnicamente como en aspectos de fondo. Los asuntos que ocuparán el mundo estos días no serán muy distintos a los de los últimos meses. Una amalgama imperfecta de personas intentado que se les escuche, otro cúmulo preguntando que hacer con sus vidas para no perder todo cuanto tienen, los mismos tertulianos de siempre retocando sus discursos según convenga y un selecto equipo de gestores determinando una y otra vez acciones que no sirven apenas para retrasar el desenlace.

Italia seguirá su curso hacia el abismo porque nadie se ha atrevido a ejecutar un plan de rescate serio, Grecia, en cuanto se diluya el efecto vaporoso y la transferencia ingente de dinero sea absorbida por la seca economía helena, volverá a poner contra las cuerdas el euro, España, tras las elecciones recibirá los ataques de todos los ejecutivos de mercado que verán en nuestro país una presa mucho más fácil y sin cortafuegos. España vive el desmantelamiento total y el robo organizado.

A cambio seguiremos pendientes de lo que somos capaces de hacer. Os aseguro que, lejos de campañas como “estoloarreglamosentretodos” que rozaban el insulto en el pasado y de las que ahora nadie habla ni nadie pide responsabilidades, lo que debemos hacer es estudiar el escenario, en todos sus ángulos, deducir y tomar decisiones. Aquí nos vamos a dedicar a eso en los próximos meses. Seguiremos analizando lo que pasa pero desde la distancia, desde el valor objetivo y tranquilo que nos otorga a todos el que durante los últimos siete años ya lo llevamos haciendo. Deduciremos gracias a la aportación de los nuevos colaboradores de este espacio y daremos las claves. Emprender, redes, nuevos escenarios, nueva economía y aprendizaje invisible. Sólo nos queda eso. Como dije, cuando la cometa vuela es porque el viento sopla en su contra.

En el tiempo que trabajé como broker aprendí que el talento y la capacidad no suele ser un aliado en esos entornos. Es difícil vencer, por muy bueno que seas, a un aprendiz con muy mala sangre, sin escrúpulos ni ética. La criba que se hace en ese territorio es de tal calibre que no vale como punta de análisis en ningún estudio. Sin embargo si que permite entender que el salto, a veces, incluso en los momentos más extraños hay que ser capaz de darlo. No sirve quedarse quieto pensando que todo va bien. Si no te gusta lo que ves, a mi me pasó, lo mejor es abandonar y hacerlo a tiempo. Si las circunstancias te vencen, puede que te veas en el peor de los juegos.

Tras escoger un centenar de clientes y dividirlos en dos, a unos asegurarles que una acción subirá y a otra mitad que bajará, llamar al día siguiente a los que hipotéticamente creen que acertaste y volverlos a dividir con el mismo criterio y hacerlo hasta que sólo queda una persona que confía ciegamente en un agente de cambio y bolsa que lleva siete aciertos consecutivos, descubres que manipular a quien quiere ganar fácilmente es fácil. Eso lo viví de cerca, lo hacían algunos brokers y lo dejé a tiempo de no tener que hacerlo. Tras una de mis quiebras como emprendedor no pude más que trabajar en lo que sabía y hacerlo como asalariado. Por suerte pude huir sin intoxicarme demasiado, pero aprendí mucho, de mercados, sobre la avaricia, los sofás y las tormentas. Gran parte de lo que ahora somos como sociedad depende de esa actitud mediocre que muchos hemos tenido alguna vez de la vida. La misma que tiene muchísima clase dirigente. Cuando digo dirigente me refiero a todos los estamentos, no sólo político sino también empresarial, social, cultural y, si me apuran, nacional.

Ahora hagan un esfuerzo de imaginación. Piensen en un montón de empresarios de primer nivel. Reúnanlos todos en un foro, en un salón de actos de una escuela de negocios muy prestigios. Pongan en la sala los responsables de las cámaras de comercio, asociaciones patronales, juntas directivas y otros elementos de juguete como esos. Escojan un tema reivindicativo como por ejemplo la solicitud de un aeropuerto como dios manda para una ciudad importante. Una ciudad que siendo un enclave estratégico, no deja de ser una segundona en el país que conforma. No abran aun los ojos, sigan imaginando el acto. Críticas a una hipotética organización centralista que ha apartado a la sociedad en cuestión del éxito y derecho a tener un aeropuerto como Dios manda, alegatos a un futuro empresarial que debe levantarse en armas para lograr lo que merece y aplausos reiterados a los discursos manidos de siempre.

Imaginen que tras ese soporífero evento, meses después se inaugura un aeropuerto fastuoso que deja inservible otro que ya funcionaba a menor capacidad. Piensen en el dispendio que supone dicha idiotez, cavilen sobre el evento y las caras de todos esos señores que debían poner en marcha el país. Gentes que no parecían darse cuenta que el aeropuerto que exigían estaba a punto de ser acabado y que, en lugar de pedir y pedir, debieran de hacer y hacer.

Dejen de imaginar, eso ha pasado aquí hace apenas un año y medio. Un mastodonte aeroportuario medio vacío frente a otro monstruo vacío del todo. Ese es el gran escenario logístico del futuro para los catalanes. Y no hablo del resto de barbaridades que se han hecho en ese campo de las infraestructuras aeroportuarias.

Los de la reunión aquella, quietos y callados, ya parece que lograron lo que esperaban y se acabó. Ahora que toca hacer de verdad algo, resulta que lo que tenemos es una línea aérea que pagamos entre todos pues en realidad, en lugar de eliminarla como se eliminan las empresas inservibles o sobrantes, es imprescindible para llenar unas cuantas puertas de embarque de ese aeropuerto infrautilizado.

Hagámoslo entre todos, sobretodo entre los que tenemos mucho que jugarnos. Si esperamos que otros lo hagan por nosotros vamos dados. Todo ese grupo de prohombres de bien siguen sentados en su cómodo social de alcántara esperando que las cosas cambien a su ritmo, por entonces ellos ya habrán pensado algo para que parezca que lo impulsaron ellos. Que maravilla.

Emprendedores alemanes

Hablando ayer con un emprendedor alemán durante el vuelo de Los Ángeles a Panamá entendí me reafirmé en algunos de los elementos que reflejé en mi último libro sobre el modo en que otros países afrontan el modelo de emprendeduría y acción social en todo su conjunto. El germano en cuestión resultó ser uno de los fundadores de Zusammen. Eso me ha hecho recordar lo que considero de ese espíritu emprendedor alemán, el modo en que se implica la administración y, sobretodo, como se contempla socialmente su ecosistema natural con el resto de layers.

Hablando ayer con un emprendedor alemán durante el vuelo de Los Ángeles a Panamá entendí me reafirmé en algunos de los elementos que reflejé en mi último libro sobre el modo en que otros países afrontan el modelo de emprendeduría y acción social en todo su conjunto. El germano en cuestión resultó ser uno de los fundadores de Zusammen. Eso me ha hecho recordar lo que considero de ese espíritu emprendedor alemán, el modo en que se implica la administración y, sobretodo, como se contempla socialmente su ecosistema natural con el resto de layers.

Si atendemos al modelo alemán veremos que en lo administrativo los esfuerzos han ido encaminados a reducir la fricción a la hora de montar un negocio. Allí, por ley, una empresa debe estar disponible en dos días. Eso ayuda a que grupos de emprendedores sin grandes recursos y mucha prisa puedan adoptar sus modelos de negocio con mucha más facilidad. Sin embargo el cambio en Alemania con respecto a otros entornos es que ese proceso está liderado por un cóctel informal de capital riesgo, proyectos audaces y charlas de bar. Las conversaciones ahora en algunos centros de desarrollo tecnológico de las principales ciudades alemanas gira en torno al número de usuarios únicos y de audiencias digitales. En España es cierto que hay una efervescencia en ese sentido pero parece responder más a una salida calculada a la imposibilidad de montar negocios con infraestructura compleja y que la digitalización de todo permite reducir costos e implementar el teletrabajo como sistema inicial. Luego ya se verá. En Alemania nada es improvisado. La burbuja puntocom también se cebó allí hace una década y lo saben bien.Al contrario de lo que pasa por estos lares, los patrocinios son mucho más heterogéneos. Son muchas las empresas que están dispuestas a apoyar proyectos y a emprendedores en sus eventos o en sus productos más radicales. Aquí eso sólo pueden llevarlo a cabo las grandes empresas de siempre, coaccionando el desarrollo de nuevas iniciativas a las del gusto del patrocinador, y este siempre acaba siendo el mismo. El resultado: poca variedad emprendedora.

Leí a Rodolfo Carpintier en cierta ocasión describir ese modelo de apoyo a la emprendeduría digital. Se trataba de que un grupo de emprendedores alemanes que se habían hecho de oro gracias a Internet se organizaran en Berlín fundamentalmente para apoyar como Business Angels a otros emprendedores germanos. El resultado fue impresionante y algunos de esos apoyos se han convertido en verdaderas multinacionales que operan en medio mundo.

Se debe decir que, guardando la diferencia, precisamente están intentando lo mismo en España. Hay decenas de encuentros, citas, reuniones, clusters, que dinamizan los mecanismos que permitirán ayudar a emprendedores noveles a triunfar. Todavía la diferencia entre países, y eso lo conozco bien, es cuando el apoyo limita el territorio. Me explico, mientras que el inversor o ‘angel‘ empieza a examinar tu proyecto y se toma unos días o semanas para analizar la viabilidad de entrar en tu empresa, en España te impone muchas veces “focalizar en este país y luego ya veremos si salimos fuera”, en Alemania eso es completamente al revés. La filosofía y el valor emprendedor de los alemanes va directamente ligado a su voluntad por exportar. Ser la primera potencia exportadora del mundo es algo que se lleva en el modelo estructural y el emprendedor lo sabe, por ello afronta sus proyectos en ese sentido.

En términos generales, podemos decir que hay países que la emprendeduría es un estado de ánimo. Algo que va en paralelo a la manera de afrontar la vida. El caso es que no siempre ese “estado” es el que esperamos o creemos. Hay mucho tópico que viajando se curan. En Estados Unidos es evidente que lideran lo de ponerse manos a la obra, en Alemania su voluntad de exportar y en otros países el enfrentamiento al cloroformo social se interpreta de muchos modos.

Emergentes y sumergidos

Al paso que vamos, pronto tendremos que cambiar las terminologías y dejar de llamar “economías emergentes” a algunos países. En muchos casos ya nos gustaría estar como están ellos. En un informe de PricewaterhouseCoopers se decía que “las economías del G-7 serán sobrepasadas en tamaño por los mayores mercados emergentes en apenas dos décadas conforme la crisis financiera acelera el desplazamiento del poder en la economía global”. Ese mismo informe decía que “el producto interno bruto combinado de las siete mayores economías en vías de desarrollo excederá al de esas mismas siete potencias en 2032”

No seré yo quien ponga en duda esos datos, pero parece obvio que China reemplazará a los Estados Unidios como la mayor economía del mundo a medio plazo, como ya ha hecho con Japón como la segunda. Es evidente que muchos de esos países que se denominan “emergentes” son los que están liderando la salida de la recesión planetaria que provocaron los considerados potencias mundiales. En ese escenario hay otros, países en caída libre, que deben ser rescatados de modo oficial o utilizando algún mecanismo complejo que disimule la realidad.

En el informe que PricewaterhouseCoopers publicó hace unas semanas los siete emergentes (China, India, Brasil, Rusia, Indonesia, Mexico y Turquia) eran el tercio del G-7. Se estima que en una década el PIB de los primeros sea el 70% de los segundos y en apenas tres décadas los emergentes serán un 64% mayor que el de los denomiandos “economías dominantes”. A la velocidad actual Brasil superará Alemania en apenas quince años, India apagará Japón y Turquia a Francia y Gran Bretaña.

En esas que algunos ya han decidido oficializar su apuesta por Amércia Latina. Hace años que ayudo a empresas a instalarse o a internacionalizar sus productos en esos países. Ahora observo como los aviones que van desde Europa a América latina han pasado de ir pocos días y llenos de expatriados en busca de oportuniddes en Europa o de visita a sus familiares en las zonas de origen a unos aparatos repletos de hombres de negocios y operarios dispuestos a buscar su oportunidad. España, Europa en general, se estrecha y hay que buscar nuevos mercados.

Algunas entidades lo saben y empiezan a solidificar inversiones serias. Por ejemplo, la empresa suiza de capital riesgo Partners Group Holding AG, va a invertir más de 300 millones de euros.

Como ejemplo, lo que piensa hacer Partners es gastar cerca de un tercio de la cantidad en el sector de obras públicas e inmuebles y el resto en inversiones de capital riesgo. La compañía hará cuatro adquisiciones como mínimo, centrando sus gastos en Brasil, e invertirá también en Colombia y Chile, dijo el ejecutivo. Es una buena noticia para los que estamos intentando abrir mercados por aquí. En concreto, ayer cenando en su casa, con uno de los empresarios judíos más importantes de Panamá, supe de la idea de potenciar la integración de empresas europeas en toda América Latina por parte de lobbys locales. Este hombre, mexicano de origen, tenía claro que todos tienen que aportar, los originarios con su know how y los destinatarios con su interés y facilidad.

Ante un 2011 que parece una réplica mala del anterior, donde la carretera para emprendedores y empresarios se reduce por momentos, donde cae el consumo, o donde no se reduce se limita por la caída de precios, donde el paro no dejará de aumentar por culpa de la falta de crecimiento orgánico, donde los impuestos alcanzarán nivéles desconocidos y donde los servicios públicos dejarán de estar garantizados, atender a lo que pasa en el exterior es una opción cada vez mayor. La apuesta no es emigrar como lo hicieron nuestros antecesores, la idea es internacionalizar en la medida que la nueva economía lo permite. Bajos costos, comunicaciones abiertas y rápidas, eficientes mercados mixtos y mucho conocimiento por transmitir pueden ser nuestros valores.

Hace varios años que llevo empresas a esos países y el éxito suele ser alto, aunque un factor de riesgo siempre se debe tener en cuenta, algo de picar piedra y un mucho de saber como y con quien te asocias. No todo es llegar y vender, ni esperar que nos reciban con los brazos abiertos siempre, saben que lo estamos pasando mal y empiezan a ver una opción de negocio en esos viajes de exploradores que se multiplican por momento. Mi recomendación es asesorarse evitando las agencias públicas que dicen servir para ello, pues la perdida de tiempo suele ser inmensa y la energía derrochada mucha.

En mi opinión, como he escrito en mi último libro, “la emprendeduría latinoamericana es tan diversa como estimulante. La oportunidad son sus desequilibrios, unos desequilibrios que irán desapareciendo y que se convertirán en el patrón de cambio económico. Ahora son ellos los que empujan y los que piden estímulos externos. Mientras medio mundo se movía en cifras negativas, Chile, por ejemplo, creció al 7,1% en mayo de 2010. Lo bueno de viajar es que descubres que aprendes. Es sencillo. Muchos europeos o norteamericanos viajan por el planeta con la voluntad de internacionalizar sus proyectos, de crear en esos países, pero al final resultará que en Latinoamérica especialmente, donde fuimos algunos a desarrollar proyectos de emprendeduría digital y de la Nueva Economía, notando y creyendo que exportaríamos know how, acabaremos aprendiendo más que enseñando. Cuando nuestra sociedad más inmediata se levante del sofá y descubra que tiene que afrontar retos en el exterior deberá saber que, a otros países aparentemente menos desarrollados que nosotros no se va a enseñar, se va a aprender, y en el mejor de los casos a comprender”.

Está claro que podemos mostrar usos y estrategias que no se conocen en esos países para poner en marcha negocios, pero las dosis de realismo y de uso práctico de todo ello suponen toneladas de modestia que los europeos necesitamos digerir si queremos hacer negocio en América. Aquí, en Latinoamérica, pasan cosas, allí, en Europa, nos las cuentan.

Rescate tipo “Schäuble”

Ayer leía en el “Der Spiegel” la entrevista a Wolfgang Schäuble, el ministro económico alemán. Pocos medios han dado importancia a lo que el político aleman relata cuando la verdad es que propone cosas que deberían de poner a temblar a miles de inversores privados.

Schäuble propone un nuevo modelo de rescate para países de la Unión Europea que entren en crisis de liquidez. Concretamente explica que en ese rescate “habría varias fases, una de las cuales supondría que los acreedores privados deberían renunciar a parte del dinero que se les debe”. Curiosa manera de ir anunciando “la quita” que les espera a algunos propietarios de bonos.

Schäuble lo justifica diciendo que “la UE no se creó para enriquecer a inversores financieros, ya que imagina un mecanismo en dos fases. En la primera, cuando un país entre en problemas de liquidez, la UE pondrá en funcionamiento un plan de ajuste como en el caso griego. Durante esa fase, la fecha de vencimiento de los bonos de deuda estatal podría prolongarse. Si eso no ayuda, los acreedores privados, en una segunda fase, tendrían que renunciar a parte de sus derechos. A cambio, se les daría una garantía sobre el resto”. Y se queda tan ancho.

La burbuja “Kurzarbeit”

No sólo tenemos burbujas laborales en España. Hay otros creativos de la ecuación maquillada del paro. La que fuera considerada una de las decisiones laborales más efectivas para evitar que la tasa de desempleo aumentara en Alemania está empezando a tomar un tono muy pálido. Ese modelo de “trabajo reducido” tiene efectos secundarios. En principio podemos aceptar como válido el hecho que el Gobierno alemán hizo una gran labor en mantener a límites bajos el desempleo durante la recesión, no hay duda de que sus políticas han sido sumamente exitosas, pero el problema es que el mercado de trabajo, y por extensión el gasto de los consumidores, no recibirá el impulso que debería durante la recuperación económica. Es problable que en el momento que la economía repunte, el modelo laboral alemanán no esté en su mejor disposición y haya perdido competitividad por culpa de aumentar el volumen artificial de su envergadura.

Mientras la peor recesión desde la Segunda Guerra Mundial hizo subir el desempleo en Estados Unidos a 10,1% por ejemplo, el nivel más alto en 27 años, en Alemania la tasa comparable cayó a 7, el nivel más bajo en 17 años. En vez de despedir trabajadores cuando la economía se contrajo un 5% durante todo el año pasado, los alemanes buscaron fórmulas para incentivar la contratación. El método era tan sencillo que asusta. Reducir jornada y aumentar personal. Eso podría estar bien si no fuera porque el sobrecoste de ese aumento de trabajo “artificial” lo pagaban todos los alemanes. Así no vale. De ese modo todos somos capaces de mantener las tasas de empleo. ¿No?

Al más puro estilo SEAT en España, algunas empresas alemanas fueron subsidiadas por el gobierno germano. Siemens o Volkswagen fueron ayudadas para mantener sus niveles de ocupación con horarios de trabajo reducido, salvando de este modo cerca de un millón de empleos. Está claro que no es oro todo lo que reluce y los que parecían los artífices de un milagro laboral que suponía la capacidad de aumentar el empleo en plena recesión era un pufo.

El llamado Kurtzarbeit o trabajo reducido “permite a las empresas a efectuar semanas laborales más cortas para bajar los costos” durante las épocas de demanda menor. Éstas pagan solamente las horas trabajadas y el estado aporta hasta el 67 por ciento del salario restante“.

Algo así como el bulo del “abaratamiento del despido” en España, que al final lo pagamos todos. Podríamos definir todo esto como un artilugio por aumentar el gasto público a costa de medidas aparentemente de “alta ingenieria” socioeconómica. Menudo bulo. La mayor crisis económica de los últimos dos siglos resulta que se ha evitado creando dinero, repartiéndolo a diestro y siniestro y se acabó. Pues no se acabó. Incluso Alemania va a tener que buscar el mecanismo de arranque de un motor gripado. Los alemanes mantuvieron el programa inventado a 1,5 millón de empleados en más de 63.000 empresas salvando casi un millón de empleos en 2009.

“Esta idea no es nueva, data de 1910, cuando el Gobierno indemnizó a los trabajadores que fueron pasados a horarios más cortos en la industria de fertilizantes y potasa durante una caída de las ganancias. Luego, en 1924, cuando el desempleo trepó a 11 por ciento, el Gobierno introdujo en todo el país políticas de trabajo reducido similares a las utilizadas en la actualidad. Una cuarta parte de la fuerza de trabajo alemana se inscribió en ese momento en el programa. Innovar no es eso, aportar politicas activas para solucionar la crisis tampoco”.

Eso no se puede mantener sin plazo final, en el mejor de los casos te revienta en la cara.

Fortalecer a la banca "in vitro"

Que el mundo del análisis económico se ha vuelto loco es una obviedad. Hemos llegado a extremos de difícil digestión. Hace algún tiempo hablé de las apuestas en mercados que se hacen a las catástrofes, pues ahora se pueden encontrar opciones de inversión sobre las especies de animales que puedan desaparecer a partir de un accidente medioambiental, un casino siniestro.

Sin embargo, lo que parece un juego de bufones es todo este ruido sobre que la banca española y europea ha superado los controles de solvencia de la semana pasada. Está claro que la prensa económica está en manos de becarios a los que le piden hacer mil funciones estos días, por lo que el análisis de la documentación al detalle es una quimera, ahora bien, que los jefes de inversión de muchos gestores patrimoniales estén aceptando como buenos esos informes es para ponerse a temblar.

No sólo con respecto a que la banca española ha jugado a maquillar sus números delante de las narices de todo el mundo. Han contabilizado los activos inmobiliarios por valores que ni el Tato se puede creer, que sólo interesa al interesado, que se han puesto de FROB hasta el culo y así cualquiera y que si por si fuera poco, se han metido la deuda soberana por donde han podido a fin de que esta no fuera perjudicial para los intereses respectivos. Pero eso lo han hecho todos en Europa.

Las pruebas de solvencia de la Unión Europea han ignorado la mayoría de las carteras de deuda soberana de los bancos pues los reguladores decidieron no someter a examen los títulos de las carteras en sus entidades prestamistas. Es decir, no se han contabilizado las grandes pérdidas y sólo se aplican a las carteras de negociación, por cuanto no se considera ninguna suposición de impago. Eso es trampa. Todo esto ya hacía un tufo horrible, pero tras la publicación es más nocivo aun. Pero ¿a quien conviene decir la verdad esta vez? A nadie. Ahora sería un drama. Es tan sencillo hacer que quede bien en “plástica contable” cualquier cuadrante, que no sé porque se le llama “prueba de solvencia”.

Por ejemplo, los creadores de crédito tienen alrededor de 90 por ciento de sus bonos gubernamentales griegos en sus carteras de banca europea y 10 por ciento en sus carteras de negociación. Eso no lo digo yo, lo dice Morgan Stanley por ejemplo.